歡迎您訪問中國氫能與燃料電池網(wǎng)

2022-12-10 來源:水星資管作者:張開興 瀏覽數(shù):367

國際能源轉(zhuǎn)型一直沿著從高碳到低碳、從低密度到高密度的路徑進(jìn)行,而被譽為21世紀(jì)的終極能源的氫氣是目前公認(rèn)的最為理想的能量載

國際能源轉(zhuǎn)型一直沿著從高碳到低碳、從低密度到高密度的路徑進(jìn)行,而被譽為“21世紀(jì)的終極能源”的氫氣是目前公認(rèn)的最為理想的能量載體和清潔能源提供者。氫能是一種清潔、高效、安全、可持續(xù)的二次能源,可通過多種途徑獲取。且符合我國碳減排大戰(zhàn)略,同時有利于解決我國能源安全問題,是我國能源革命的重要媒介。

氫能的應(yīng)用可以廣泛滲透到傳統(tǒng)能源的各個方面,包括交通運輸、工業(yè)燃料、發(fā)電等,主要技術(shù)是直接燃燒和燃料電池技術(shù),而使用燃料電池的氫能源汽車是未來最為廣闊的應(yīng)用領(lǐng)域。相比于鋰電池電動車,氫能源汽車除了不受溫度影響、續(xù)航里程更長以外,還具有能迅速補充燃料(3~5分鐘)的優(yōu)點。然而,不同于鋰電池電動車可以利用現(xiàn)有電網(wǎng)建造充電站,氫能源汽車使用的加氫站目前完全依賴長管拖車運輸,效率較低且成本較高。加氫站成本高昂、數(shù)量稀少加上汽車自身成本較高等一系列原因制約了氫能源汽車的發(fā)展,目前氫能源汽車的應(yīng)用尚在星星之火的萌芽階段,但正呈燎原之勢迅猛發(fā)展。

1.發(fā)展氫能源產(chǎn)業(yè)是我國的長期規(guī)劃

隨著氫能應(yīng)用技術(shù)發(fā)展逐漸成熟,以及全球應(yīng)對氣候變化壓力持續(xù)增大,氫能產(chǎn)業(yè)關(guān)注度日益提升,氫能及燃料電池技術(shù)作為實現(xiàn)低碳環(huán)保發(fā)展的重要創(chuàng)新技術(shù),正在迎接一輪高速發(fā)展窗口;2019年兩會期間,氫能被首次寫進(jìn)《政府工作報告》,全國各地掀起了氫能發(fā)展熱潮。隨后,“碳達(dá)峰、碳中和”目標(biāo)的設(shè)定以及《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035 年)》的發(fā)布,均為氫能及氫燃料電池汽車產(chǎn)業(yè)注入強(qiáng)勁的發(fā)展動力。

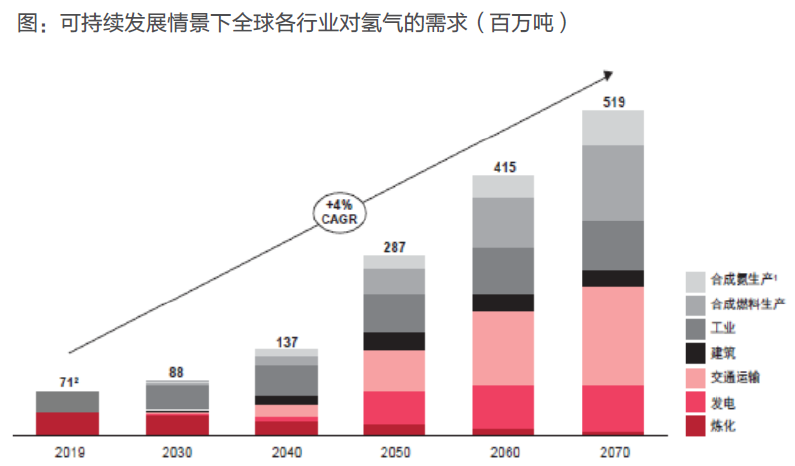

根據(jù)國際能源署預(yù)測,到 2070 年,全球?qū)錃獾男枨箢A(yù)計將從 2019 年的 7000 萬噸增長 7 倍達(dá) 5.2 億噸。隨著化石燃料燃料的減少,疊加氫氣低碳化生產(chǎn)因素,全球能源行業(yè)和工業(yè)加工領(lǐng)域有望在 2070 年實現(xiàn)碳中和。

(資料來源:國際能源署、普華永道、天風(fēng)證券研究所)

我國的能源結(jié)構(gòu)則自 2005 年起發(fā)生較大改變,原油和煤炭消費量占比較高但總體呈下降趨勢;清潔能源占比逐年穩(wěn)步提升。伴隨著能源結(jié)構(gòu)逐步轉(zhuǎn)型,氫能源作為清潔能源將具備良好的發(fā)展前景。

(資料來源:Choice 、頭豹研究院、天風(fēng)證券研究所)

2.氫能產(chǎn)業(yè)鏈介紹

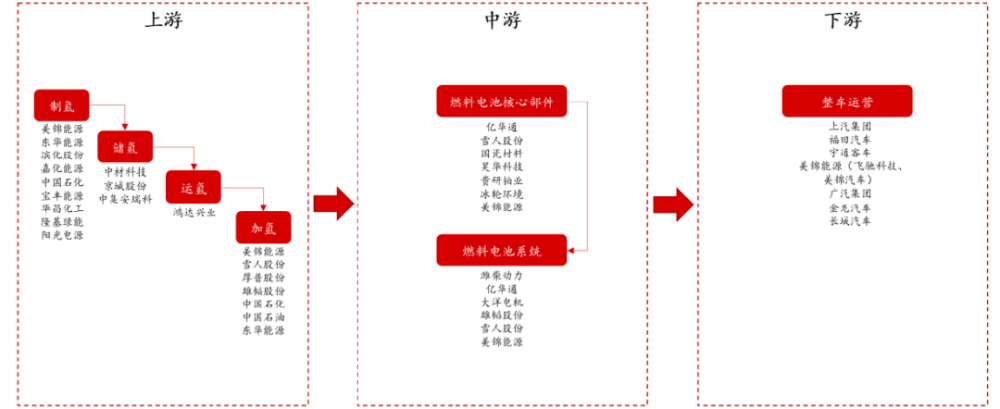

我們來看一下氫能產(chǎn)業(yè)鏈,整體上大致可分為上中下游三部分:

上游:主要包括制氫、儲氫、運氫、加氫等各環(huán)節(jié);

中游:主要是氫燃料電池部件和系統(tǒng)的生產(chǎn)制造;

下游:則是各整車廠對氫燃料電池的應(yīng)用。

(資料來源:川財證券研究所)

制氫

我國是世界第一產(chǎn)氫大國,2019年全國氫氣產(chǎn)量約2000萬噸,但主要用作工業(yè)原料而非能源。氫的制取產(chǎn)業(yè)主要有三種較為成熟的技術(shù)路線:

化石能源制氫: 傳統(tǒng)制氫工業(yè)中以煤、天然氣等化石能源為原料,制氫過程產(chǎn)生二氧化碳(CO?)排放,制得氫氣中普遍含有硫、磷等危害燃料電池的雜質(zhì),對提純及碳捕獲有較高的要求。

工業(yè)副產(chǎn)制氫:焦?fàn)t煤氣、氯堿尾氣等工業(yè)副產(chǎn)提純制氫,能夠避免尾氣中的氫氣浪費,實現(xiàn)氫氣的高效利用,但從長遠(yuǎn)看無法作為大規(guī)模集中化的氫能供應(yīng)來源。

電解水制氫:純度等級高,雜質(zhì)氣體少,易與可再生能源結(jié)合, 被認(rèn)為是未來最具發(fā)展?jié)摿Φ木G色氫能供應(yīng)方式。

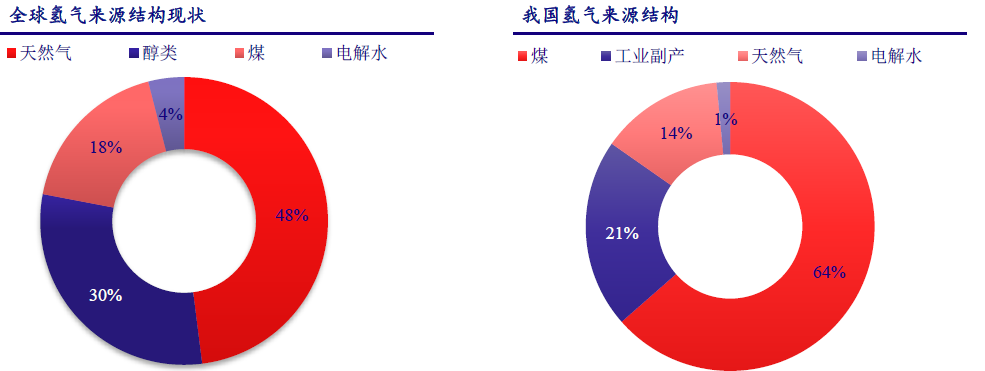

目前,全球制氫技術(shù)的主流選擇是化石能源制氫,主要是由于化石能源制氫的成本較低 ,其中天然氣重整制氫由于清潔性好、效率高、成本相對較低,占到全球 48% 。我國能源結(jié)構(gòu)的特點是“富煤少氣”,煤制氫成本要低于天然氣制氫,因而國內(nèi)煤制氫占比最大(64%),其次為工業(yè)副產(chǎn)(21%)。

綠氫,指通過使用再生能源(比如光伏、風(fēng)電、水電等)制造的氫氣,例如通過可再生能源發(fā)電進(jìn)行電解水制氫,在生產(chǎn)綠氫的過程中,完全沒有碳排放,綠氫是氫能利用的理想形態(tài),但受到目前技術(shù)及制造成本的限制,制氫成本最高,但十四五規(guī)劃明確到2050年以清潔能源制氫為主,綠氫制備將迎來快速發(fā)展。根據(jù)中國氫能聯(lián)盟與石油和化學(xué)規(guī)劃院的統(tǒng)計,2019 年我國氫氣產(chǎn)能約 4100萬噸 / 年、實際產(chǎn)量約為 3342 萬噸 / 年 。

(資料來源:中國氫能聯(lián)盟,中國銀河證券研究院)

儲氫和運氧

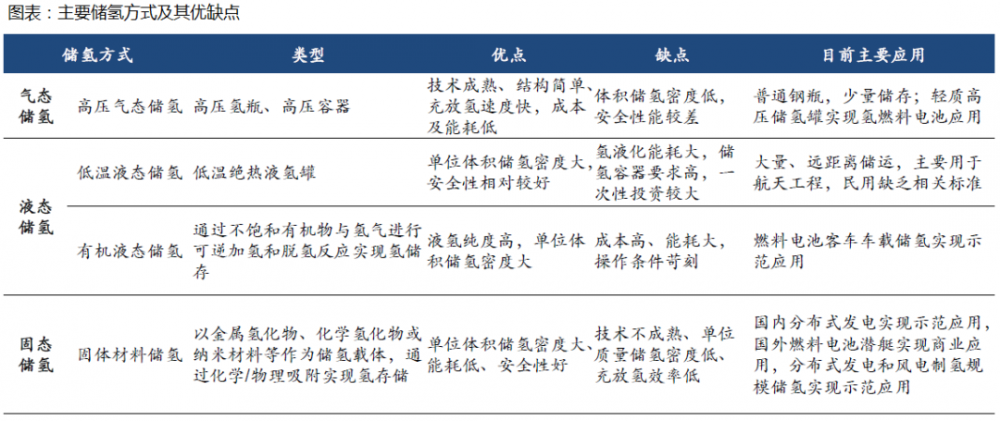

氫儲存主要分為三類:氣態(tài)儲氫 、 液態(tài)儲氫和固態(tài)儲氫 。高壓氣態(tài)儲存技術(shù)最為成熟已廣泛應(yīng)用,低溫液態(tài)儲氫在航天領(lǐng)域有所應(yīng)用,而有機(jī)液態(tài)及固體材料僅在部分燃料電池及分布式發(fā)電中實現(xiàn)示范應(yīng)用。

氣態(tài)儲氫:高壓氣態(tài)儲氫技術(shù)成熟,儲氫密度和安全性方面存在瓶頸;碳纖維纏繞高壓氫瓶的推廣應(yīng)用實現(xiàn)高壓氣態(tài)儲氫,由固定式應(yīng)用向車載儲氫應(yīng)用轉(zhuǎn)變 。

液態(tài)儲氫: 低溫液態(tài)和有機(jī)液態(tài)儲氫,低溫液態(tài)儲氫密度大,成本很高;有機(jī)液態(tài)儲氫尚處于示范階段。液氫在國內(nèi)僅在航天領(lǐng)域有少量實際應(yīng)用,產(chǎn)業(yè)鏈各環(huán)節(jié)已初步具備自主國產(chǎn)化技術(shù)和產(chǎn)品。

固體儲氫: 技術(shù)不成熟,海外已實現(xiàn)燃料電池潛艇商業(yè)應(yīng)用,國內(nèi)已實現(xiàn)分布式發(fā)電示范應(yīng)用 。

(資料來源:數(shù)據(jù)來源:中國氫能聯(lián)盟,儲能技術(shù)工程研究中心,東吳證券研究所)

運氫技術(shù)主要有長管拖車運輸、液氫槽車運輸、管道運輸?shù)龋瑲鈶B(tài)管束車運輸是目前國內(nèi)最主流的方式,若氫氣大規(guī)模應(yīng)用,隨著規(guī)模效應(yīng)有效降低成本,液氫槽車運輸和管道運輸有望鋪開。在未來隨著氫氣用量提升,液氫儲氫和管道運輸將有望成為主流。

加氫

加氫站是氫燃料電池產(chǎn)業(yè)化、商業(yè)化的重要基礎(chǔ)設(shè)施,其作用類似加油站給汽油 / 柴油車加油。通過將不同來源的氫氣通過壓縮機(jī)增壓儲存在站內(nèi)的高壓罐中,再通過加氣機(jī)為氫燃料電池汽車加注氫氣。

加氫站主要由制氫系統(tǒng)、壓縮系統(tǒng)、儲存系統(tǒng)、加注系統(tǒng)和控制系統(tǒng)等部分組成。從站外運達(dá)或站內(nèi)制取純化后的高純氫氣,通過氫氣壓縮系統(tǒng)壓縮至一定壓力,加壓后的氫氣儲存在固定式高壓容器中。當(dāng)需要加注氫氣時,氫氣在加氫站固定高壓容器與車載儲氫容器之間的高壓差的作用下,通過加注系統(tǒng)快速充裝至車載儲氫容器。

加氫站按站內(nèi)氫氣儲存形態(tài)來分,可以分為氣氫加氫站、液氫加氫站;按氫氣來源分類,可以分為外供氫加氫站和內(nèi)制氫加氫站;按建設(shè)形式來分,可以分為固定式加氫站、撬裝式加氫站和移動式加氫站。目前,我國加氫站主要為高壓氫氣儲存加氫站。

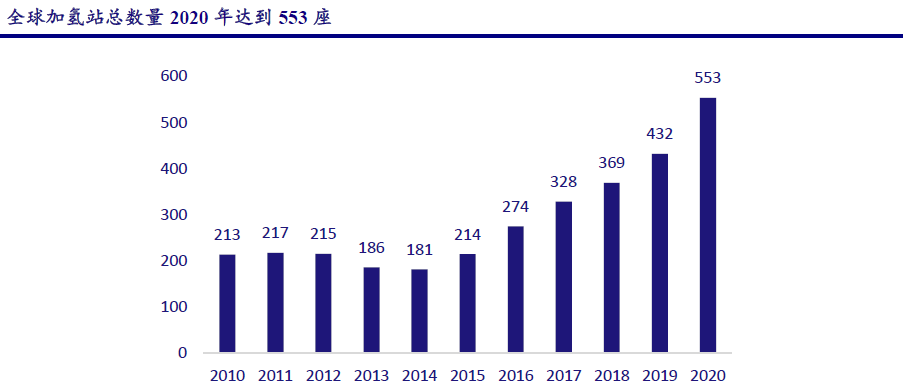

自2014年以來,全球加氫站的數(shù)量不斷增長,到 2020年底達(dá)到了553站。

(資料來源:https://h2stations.org/,中國銀河證券研究院)

據(jù)統(tǒng)計,截至 2020 年底我國已累計建成 118 座加氫站,在建擬建為 167 座。根據(jù) 《 節(jié)能與新能源汽車技術(shù)路線圖 2.0 》相關(guān)規(guī)劃, 到 2025 年,我國加氫站的建設(shè)目標(biāo)為至少 1000 座, 2020 - 2025 年的年均復(fù)合增長率達(dá) 53%;到 2035 年加氫站的建設(shè)目標(biāo)為至少 5000 座, 2020 - 2035 年的年均復(fù)合增長率達(dá) 28% 。

氫燃料電池

燃料電池是一種把燃料所具有的化學(xué)能直接轉(zhuǎn)換成電能的化學(xué)裝置,是繼水力發(fā)電、熱能發(fā)電和原子能發(fā)電之后的第四種發(fā)電技術(shù)。燃料電池由陽極、陰極、電解質(zhì)和外部電路組成,其中 燃料在陽極氧化,氧化劑在陰極還原。如果在陽極連續(xù)供給燃料 (氫氣 、天然氣、甲醇等 ),而在陰極連續(xù)供給 氧氣 或空氣 ,就可以在電極上連續(xù)發(fā)生電化學(xué)反應(yīng)并產(chǎn)生電流。燃料電池具有效率高、污染小、噪聲低、充能快等優(yōu)勢 。

效率高:燃料電池直接把化學(xué)能轉(zhuǎn)化成電能,不受卡諾循環(huán)的限制,理論效率可達(dá) 85-90%,目前實際轉(zhuǎn)化效率約為 40-60%;

污染小:一般使用氫氣作為燃料,不產(chǎn)生溫室氣體和含硫、氮的污染物;

噪聲低:結(jié)構(gòu)簡單,不含機(jī)械傳動部件,工作時噪聲低;

充能快:燃料電池汽車加氫與燃油車加油過程類似,僅需 5-10 分鐘,明顯快于電動車。

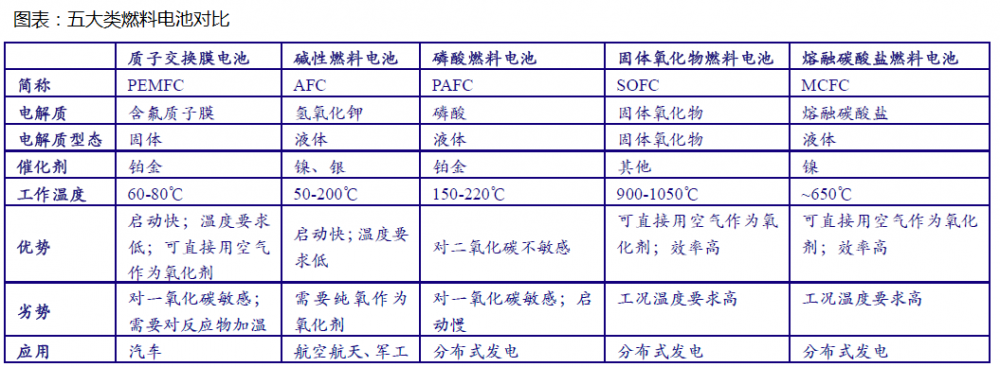

按照電解質(zhì)的類型劃分,燃料電池可分為五大類,其中質(zhì)子交換膜電池(PEMFC)是車用主流技術(shù)方案。不同電解質(zhì)類型決定了其電池使用的催化劑、氧化劑、工作溫度的不同,因此有不同的應(yīng)用領(lǐng)域。PEMFC 由于其工作溫度低、啟動快、氧化物易得的優(yōu)勢,多用于運輸領(lǐng)域;PAFC 、 SOFC 、 MCFC 由于工作溫度高,多用于固定領(lǐng)域,如分布式電站。

(資料來源:德勤,如是金融研究院,中國銀河證券研究院)

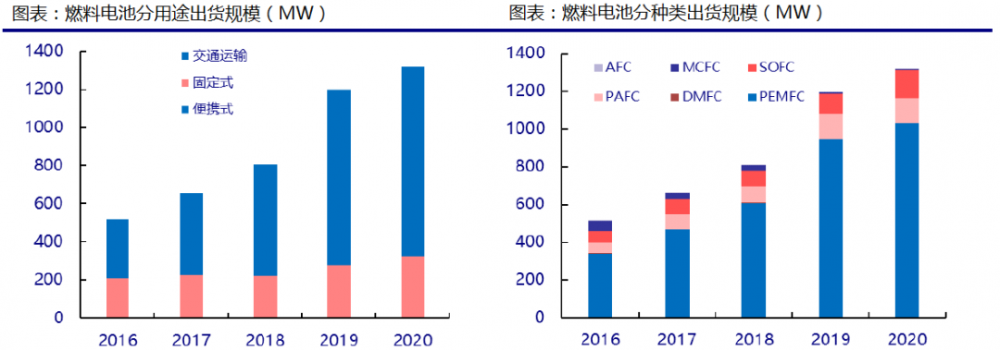

全球燃料電池市場潛力大,其中交通運輸類燃料電池將成為增長主力。根據(jù) E4tech發(fā)布的 2020 燃料電池產(chǎn)業(yè)回顧, 2020 年全球燃料電池出貨量 1318.7MW 市場規(guī)模 42 億美元 。按用途劃分,交通運輸類出貨量 993.5MW ,占比 75.3%;按種類劃分, PEMFC 出貨量 1029.7MW ,占比 78.1%。長期來看,燃料電池汽車仍將是燃料電池市場的增長主力。據(jù)預(yù)測, 2020-2025 年全球燃料電池市場 年復(fù)合增長16.64%, 2025 年將達(dá)到 90.5 億美元。

(資料來源:E4tech,中國銀河證券研究院)

2050年,氫能源將承擔(dān)全球18%的能源需求,創(chuàng)造超過2.5萬億美元的市場;而燃料電池汽車將是氫能源最有前景的應(yīng)用方向,樂觀估計最高有望將占據(jù)全球車輛的20-25%。雖然當(dāng)前整體基數(shù)較小,但近年來氫能源汽車都保持了較高的銷量和保有量增速。

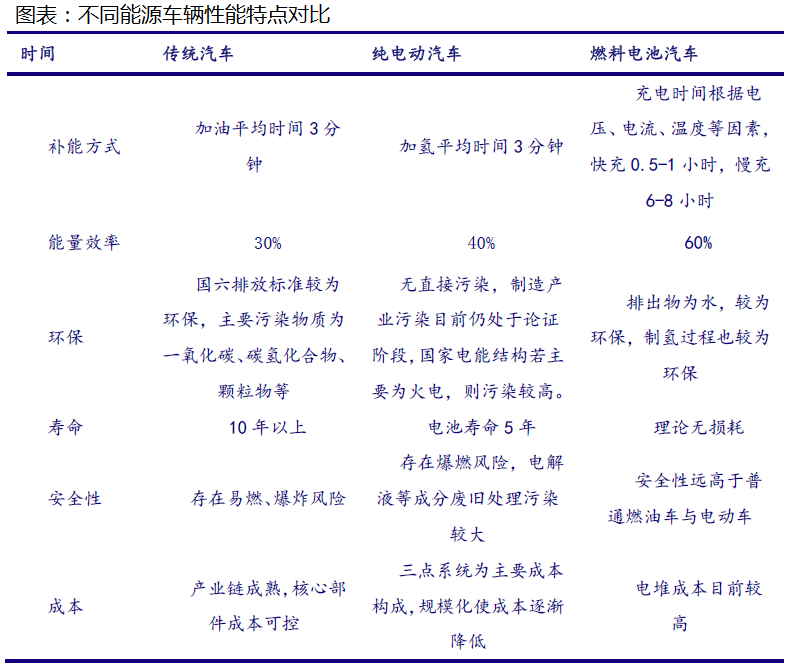

氫能源熱值高,約為石油的三倍以上,是理想的化石燃料替代品。氫能源燃燒使用后不產(chǎn)生任何有害或溫室氣體,對我國實現(xiàn)“碳達(dá)峰”、“碳中和”等目標(biāo)具有重要意義。相比于傳統(tǒng)汽車,氫能源汽車使用氫燃料電池作為動力來源,具有能量轉(zhuǎn)換效率高和完全無污染的優(yōu)點。相比于鋰電池電動車,氫能源汽車除了不受溫度影響、續(xù)航里程更長以外,還具有能迅速補充燃料(3~5分鐘)的優(yōu)點。

然而,不同于鋰電池電動車可以利用現(xiàn)有電網(wǎng)建造充電站,氫能源汽車使用的加氫站目前完全依賴長管拖車運輸,效率較低且成本較高。加氫站成本高昂、數(shù)量稀少加上汽車自身成本較高等一系列原因制約了氫能源汽車的發(fā)展,目前氫能源汽車尚未得到大范圍應(yīng)用。

(資料來源:同濟(jì)大學(xué),汽車之家,中國銀河證券研究院)

目前,氫能源汽車的主要應(yīng)用范圍集中在商用車領(lǐng)域。根據(jù)新能源汽車國家檢測與管理平臺的統(tǒng)計數(shù)據(jù),截止2019年底,國內(nèi)氫燃料電池汽車中物流用車占比60.5%,公交、通勤等客車占比39.4%,乘用車僅用于租賃且占比僅0.1%。經(jīng)過多年的研究和發(fā)展,目前中國在氫能源制造、儲運、燃料電池等方面發(fā)展迅速,為氫能源汽車的發(fā)展提供了良好的基礎(chǔ)。雖然整體基數(shù)較小,但近年來氫能源汽車都保持了較高的銷量和保有量增速,截止2020年底,我國氫能源汽車保有量為已達(dá)7,352輛。

3.總結(jié)

我國氫能產(chǎn)業(yè)政策的“1+N”體系已搭建完畢,各地政府政策出臺步伐加快,未來發(fā)展目標(biāo)清晰明確。在氫能五大示范城市群的推廣效應(yīng)下,2022年起氫能及燃料電池產(chǎn)業(yè)鏈的規(guī)模持續(xù)擴(kuò)大,產(chǎn)業(yè)化進(jìn)程不斷深入。為實現(xiàn)我國雙碳戰(zhàn)略目標(biāo),氫能及燃料電池產(chǎn)業(yè)鏈上游氫能源行業(yè)符合我國能源轉(zhuǎn)型需求,下游新能源汽車市場規(guī)模增長迅速,產(chǎn)業(yè)鏈上下游均為有良好前景的藍(lán)海市場。

展望未來,氫能產(chǎn)業(yè)鏈中技術(shù)領(lǐng)先及持續(xù)創(chuàng)新的龍頭公司將在這一過程中持續(xù)收益,未來具備長期投資價值。

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://m.tjhndf.com/news/show-1141.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注