摘要

從制氫端看,歐盟目標到2030年,年產2000萬噸綠氫,其中進口1000萬噸,內部生產1000萬噸,預計將為歐洲本土和進口廠商分別帶來的電解槽累計需求量均達90-100GW。根據歐盟制定的綠氫計劃,未來歐洲市場將成為中國電解槽廠商的重要出口地之一。從歐洲電解槽廠商競爭格局看,主要龍頭已經浮出水面,挪威NEL、英國ITM Power、德國Siemens、法國Mcphy、美國Plug Power等市場份額領先,新起之秀蒂森克虜伯(Nucera)勢頭強勁。未來中國電解槽競爭格局或趨近歐洲市場,隆基、三一、陽光等電解槽巨頭群雄并起。

從技術路線來看,性價比是最重要的衡量標準。歐洲電解槽廠商以布局PEM電解槽路線為主,其中ITM Power、Plug Power和Siemens是典型代表;堿性技術路線,以McPhy和Nucera為專長; NEL深耕電解槽產業時間久,對堿性和PEM均有布局,其在自有堿性的基礎上,通過收購布局PEM制氫路線。從成本看,歐洲的堿性和PEM電解槽價格相差不大,PEM電解槽價格僅為堿性電解槽的1.5倍;未來堿性和PEM兩種路線的發展或將愈發趨近,堿性降低電耗提高綜合性價比,PEM提高成熟度降低設備成本,在各自具備優勢的場景下共同發展。對國內而言,Nucera制備的方形堿性電解槽性能優于國內,或將成為國內堿槽廠商的技術進步目標;歐洲的PEM發展遠成熟于國內,西門子、康明斯等廠商進入中國市場將帶來國內PEM從0-1的進步,推動完善PEM核心零部件供應鏈。

從儲運端看,管道是歐洲主推的儲運技術路線,將帶來管材、壓縮機等材料和設備投資機會。根據2022年發布的歐洲氫氣骨干網絡計劃(European Hydrogen Backbone),歐洲將建立一條覆蓋28個歐盟國家的氫氣管道,總長度預計在2030年達到28,000公里,到2040年達到53,000公里,60%由現有的天然氣管道改造,40%為新建的純氫管道。總投資預計為80億-143億歐元(642-1,148億人民幣)。其中,管材和壓縮機是氫管道投資建設的核心環節,帶來材料和設備端機會。

從應用端看,石油煉化和合成氨是歐洲氫能應用的主要場景,未來交通領域、建筑領域是增長潛力最大的環節。根據2020年7月歐盟委員會發布《歐盟氫能戰略》,樂觀情況下,到2050年,氫氣需求為2250TWh(6818萬噸);其中,交通運輸675TWh(2045萬噸)和建筑579TWh(1754萬噸)將成為氫氣需求量最大的領域。對比國內,目前氫氣的主要應用場景為化工行業,即合成氨、合成甲醇和石油煉化,未來交通和氫冶金或成為氫氣需求的主要增量市場。

風險提示:產業政策不及預期、技術突破及成本下降不及預期。

1 氫制取:到2030年目標年產2000萬噸綠氫

2021年,全球氫氣產量為9400萬噸,化石能源制氫占比超80%,電解水制氫僅占0.04%。歐洲的氫氣產量為1030萬噸,蒸汽甲烷重整工藝(SMR)制氫占比超90%,工業副產氫占比接近10%,電解水制氫占比僅0.1%。中國氫氣產量為3300萬噸,煤制氫占比超60%,工業副產氫占比為20%,天然氣制氫占比13%,電解水制氫僅占總產量的3%。

2020年,歐盟發布《歐盟氫能戰略》,計劃2025年至2030年,每年可再生氫氣產量1000萬噸,對應電解槽裝機容量40GW。2022年5月,歐盟正式通過“REPowerEU”計劃,目標2030年每年可再生氫氣產量2000萬噸,其中進口1000萬噸(需要至少90-100GW裝機量),內部生產1000萬噸。

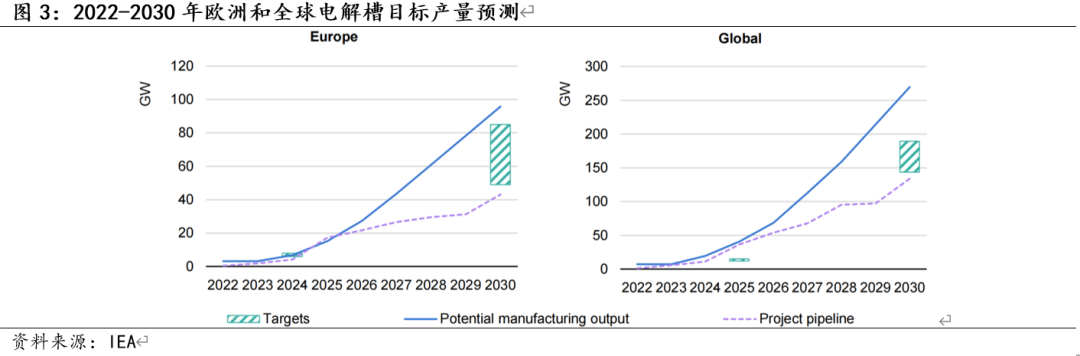

1.1. 預計到2030年,歐洲電解槽累計出貨量達95GW

據IEA統計,2020年全球電解槽裝機量為300MW,歐洲(含歐盟、歐貿聯、英國)電解槽裝機量達100MW,為全球最高裝機量地區。預計到2030年,全球電解槽累計出貨量將達270GW,其中,歐洲電解槽累計出貨量為95GW。

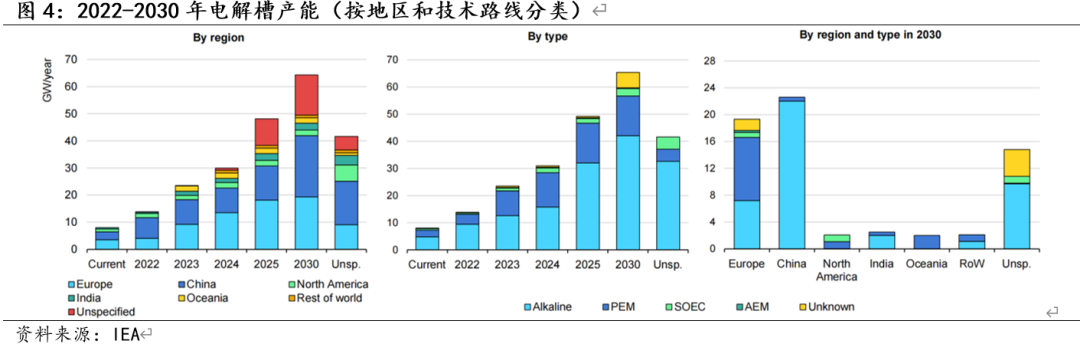

據IEA統計,2021年,全球電解槽產能為8GW。從地區分布看,歐洲電解槽產能為3GW、中國電解槽產能為3GW;從技術路線看,堿性電解槽4.8GW、PEM電解槽2GW。預計到2030年,全球電解槽產能65GW。從地區分布看,歐洲電解槽產能19GW、中國電解槽產能23GW;從技術路線看,堿性電解槽42GW(64%)、PEM電解槽14GW(22%)、SOEC電解槽3GW(4%)。

據國際可再生能源機構統計,2020年,堿性電解槽平均成本為600歐元/kw,PEM為900歐元/kw,AEM為1000歐元/kw,SOE為2130歐元/kw。到2030年,堿性電解槽平均成本將降至400歐元/kw,PEM為500歐元/kw,AEM為300歐元/kw,SOE為520歐元/kw。

1.2. 群雄并起,共分歐洲電解槽設備市場

2022年,EMEA(歐洲、中東、非洲)電解槽出貨量287MW。從國家看,出貨量最多的是德國、比利時和丹麥;從電解槽廠商看,出貨量最多廠商包括挪威NEL、英國ITM Power、德國Siemens、法國Mcphy、美國Plug Power。

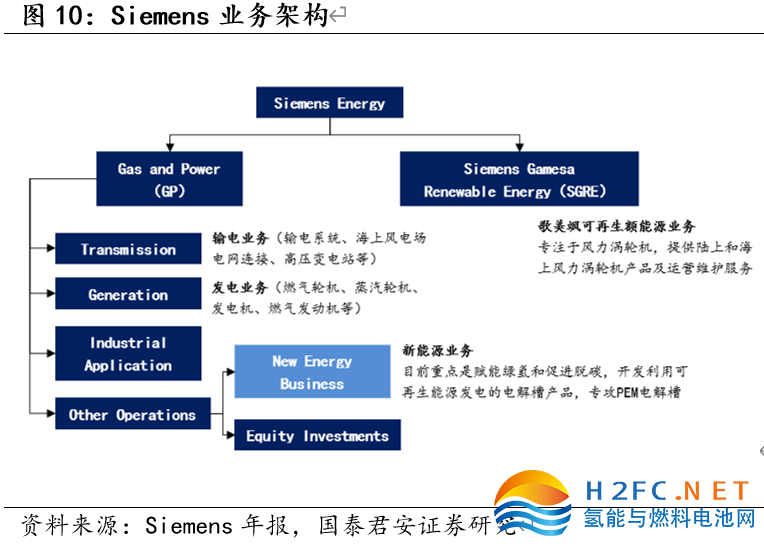

從業務架構看,歐洲主流電解槽廠商中ITM Power專注于電解槽業務,NEL、McPhy、Plug Power在電解槽業務外還布局加氫站或燃料電池業務,蒂森克虜伯業務涉及范圍最廣,氫能電解槽業務已作為獨立子公司Nucera上市。從技術路線看,ITM Power、Plug Power以及Siemens專注PEM電解槽,McPhy和Nucera專注堿性電解槽,NEL在堿性和PEM兩條技術路線均有布局。

2022年,Nucera和NEL電解槽業務營業收入分別為4.07億元和5.1億元,其中NEL電解槽業務凈利潤為-2.2億元;Plug Power、McPhy、和ITM Power電解槽業務的營業收入分別為2.03億元、0.9億元和0.2億元。

2 氫儲運:天然氣管道摻氫及壓縮機的應用

根據2022年發布的歐洲氫氣骨干網絡計劃(European Hydrogen Backbone),歐洲將建立一條覆蓋28個歐盟國家的氫氣管道,總長度預計在2030年達到28,000公里,到2040年達到53,000公里,60%由現有的天然氣管道改造,40%為新建的純氫管道。在主干線配備壓縮系統下,EHB網絡能夠充分滿足歐洲2050年2250TWh(約合6818萬噸,1TWh=3.03萬噸)的最大預計氫氣需求。

EHB所需總投資預計為80億-143億歐元(約合642-1,148億人民幣),涵蓋了為改造舊管道和建設新管道的全部資本成本。假設工作時長為每年5,000小時,則年運營成本在1.6至3.2億歐元(約合13-26億人民幣)。

2.1. 純氫管道建設:歐洲純氫管道長1,770km,計劃建至26,437km

目前,全球氫氣輸送管道超過5,000km,歐洲管道長度達到1,770km,僅次于北美。與天然氣管道相比,純氫氣管道在合金元素、鋼級、管型、操作壓力等方面選材嚴格,材料需滿足高壓氫環境下相容性的試驗要求。

2.2. 天然氣管道摻氫:管道適度改造下,摻氫量最多可達約5%-20%vol

天然氣管道摻氫管面臨的主要挑戰是材料的氫脆問題。歐洲天然氣管道通常為鋼管材料電焊而成,注入大量純氫會使金屬材料處于高濃度氫氣的高壓環境下造成其性能的劣化,導致氫脆、氣體泄漏等問題。天然氣管道摻氫需要對管道進行改造,更換為纖維增強聚合物(FRP)復合材料管道;此外,轉化為氫氣的天然氣管道必須在較低的壓力下運行,可以通過增加一層內部涂層來防止氫脆。在對天然氣管道進行適度改造的情況下,摻氫量最多可達約5%-20% vol。

2.3 壓縮機在氫氣管網中的應用

在長距離管道運輸的過程中,氫氣的能量不斷消耗,需要每隔一段距離對氫氣進行增壓,通常在管線的起點和中途設置增壓站,由壓縮機提高氫氣的輸送壓力。增壓站壓縮設備以離心式的大排量壓縮機為主(動力式壓縮機流量大),小型集輸站點或采用隔膜/液驅類等中等排量壓縮機。

在天然氣管道摻氫中,壓縮機設備的類型和設計需要相應的改變。相較于天然氣,氫氣的分子量和熱值較低,調整的程度取決于管道的氫含量:當混合物中的氫氣含量<10% vol,壓縮機可以正常運行;當混合物的氫氣含量<40% vol,壓縮機外殼可以繼續使用,但葉輪和反饋級和齒輪需要調整;當含氫量>40% vol,必須更換整個壓縮機。在純氫管道中,往復式壓縮機是目前最經濟的解決方案。

3 氫應用:交通和建筑最具增長潛力

據IEA統計,2021年,全球對氫氣的需求約為9400萬噸,其中歐洲的需求量800萬噸,煉油廠和合成氨生產是用氫的主要場景,分別占總需求的50.5%和29.5%。據氫能聯盟統計,中國的需求量約為2800萬噸,合成氨和合成甲醇是用氫的場景,分別占總需求的32%和27%。

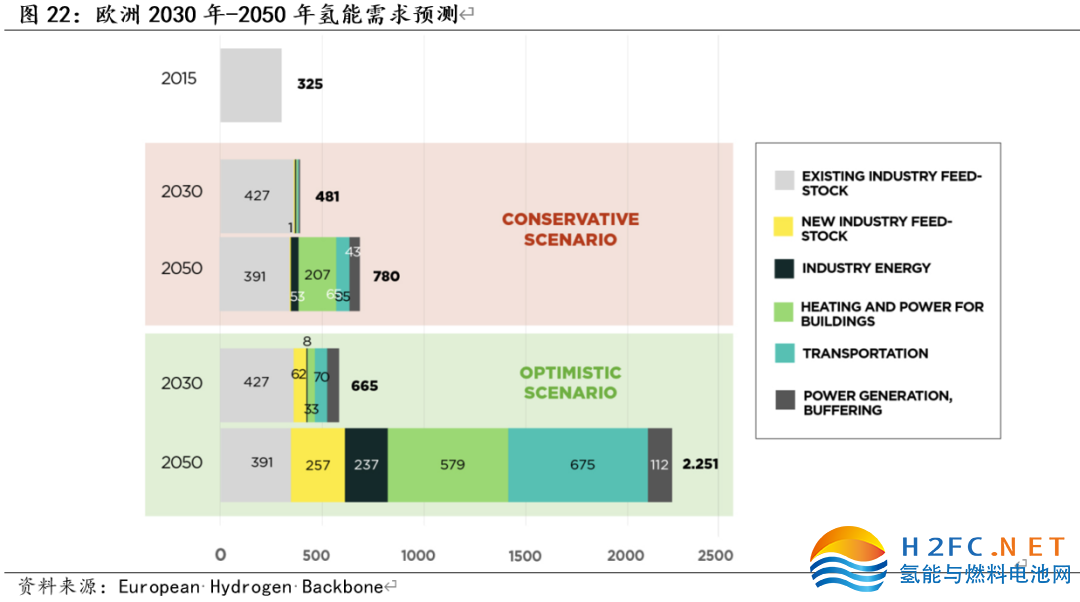

根據2020年7月歐盟委員會發布《歐盟氫能戰略》,保守情況下,2030年歐洲對氫氣的需求大約為481TWh(約合1457萬噸),2050年為780TWh(約合2363萬噸);樂觀情況下,2030年需求約為665TWh(約合2015萬噸),2050需求為2250TWh(約合6818萬噸),達到歐洲總能源需求的24%;其中,交通運輸(675TWh,約合2045萬噸)和建筑(579TWh,約合1754萬噸)將成為2050年氫能需求量最大的領域。

4 風險提示

產業政策不及預期、技術突破及成本下降不及預期。

本公司具有中國證監會核準的證券投資咨詢業務資格

分析師聲明

作者具有中國證券業協會授予的證券投資咨詢執業資格或相當的專業勝任能力,保證報告所采用的數據均來自合規渠道,分析邏輯基于作者的職業理解,本報告清晰準確地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,特此聲明。

免責聲明

本報告僅供國泰君安證券股份有限公司(以下簡稱“本公司”)的客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告。

本報告的信息來源于已公開的資料,本公司對該等信息的準確性、完整性或可靠性不作任何保證。本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可升可跌。過往表現不應作為日后的表現依據。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。本公司不保證本報告所含信息保持在最新狀態。同時,本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。

本公司利用信息隔離墻控制內部一個或多個領域、部門或關聯機構之間的信息流動。因此,投資者應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

市場有風險,投資需謹慎。投資者不應將本報告為作出投資決策的惟一參考因素,亦不應認為本報告可以取代自己的判斷。在決定投資前,如有需要,投資者務必向專業人士咨詢并謹慎決策。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“國泰君安證券研究”,且不得對本報告進行任何有悖原意的引用、刪節和修改。

若本公司以外的其他機構(以下簡稱“該機構”)發送本報告,則由該機構獨自為此發送行為負責。通過此途徑獲得本報告的投資者應自行聯系該機構以要求獲悉更詳細信息或進而交易本報告中提及的證券。本報告不構成本公司向該機構之客戶提供的投資建議,本公司、本公司員工或者關聯機構亦不為該機構之客戶因使用本報告或報告所載內容引起的任何損失承擔任何責任。

手機瀏覽網

手機瀏覽網