歡迎您訪問中國氫能與燃料電池網(wǎng)

2022-12-01 來源:國際能源網(wǎng)/氫能匯 瀏覽數(shù):620

11月29日,第四屆中俄能源商務(wù)論壇在北京和莫斯科兩地舉行。國務(wù)院副總理韓正出席論壇開幕式。國家能源局局長章建華主持論壇開幕

11月29日,第四屆中俄能源商務(wù)論壇在北京和莫斯科兩地舉行。國務(wù)院副總理韓正出席論壇開幕式。國家能源局局長章建華主持論壇開幕式并發(fā)布《中俄能源合作投資指南(中國部分)》。章建華在發(fā)布《投資指南》時(shí)表示,《投資指南》的發(fā)布,將為俄方更好地了解中國能源行業(yè)、分享中國能源發(fā)展機(jī)遇提供幫助。

氫能作為《投資指南》的重要章節(jié),其內(nèi)容涵蓋氫能產(chǎn)業(yè)鏈、氫能規(guī)劃、氫能應(yīng)用、氫能技術(shù)裝備、氫能企業(yè)等多個(gè)方面的內(nèi)容。針對氫能未來合作,《投資指南》認(rèn)為,中國在氫能技術(shù)裝備、氫能項(xiàng)目方面與俄羅斯有優(yōu)勢互補(bǔ)性,有合作的空間。

中國氫能的“底氣”

國務(wù)院副總理韓正宣讀習(xí)近平主席賀信并致辭。韓正就深化中俄能源合作提出三點(diǎn)建議。一是著力優(yōu)化營商環(huán)境,確保能源貿(mào)易持續(xù)穩(wěn)定發(fā)展,按計(jì)劃有序推進(jìn)重大項(xiàng)目合作。二是支持能源生產(chǎn)國、過境國、消費(fèi)國加強(qiáng)協(xié)作,暢通國際能源產(chǎn)業(yè)鏈供應(yīng)鏈,維護(hù)全球能源市場安全穩(wěn)定。三是構(gòu)建綠色低碳的全球能源治理格局,積極推動建立全球清潔能源合作伙伴關(guān)系,共同應(yīng)對氣候變化挑戰(zhàn)。

《投資指南》全面展示了中國能源行業(yè)投資環(huán)境,系統(tǒng)闡述了能源合作項(xiàng)目的管理制度、業(yè)務(wù)流程、融資政策與渠道等,為俄企業(yè)在華開展能源領(lǐng)域務(wù)實(shí)合作提供了內(nèi)容翔實(shí)、可操作性強(qiáng)的服務(wù)和信息指引。氫能已經(jīng)成為商務(wù)合作的另一條紐帶。

《投資指南》介紹了中國氫能目前的行業(yè)現(xiàn)狀中提供了多項(xiàng)重要數(shù)據(jù),其中包括:

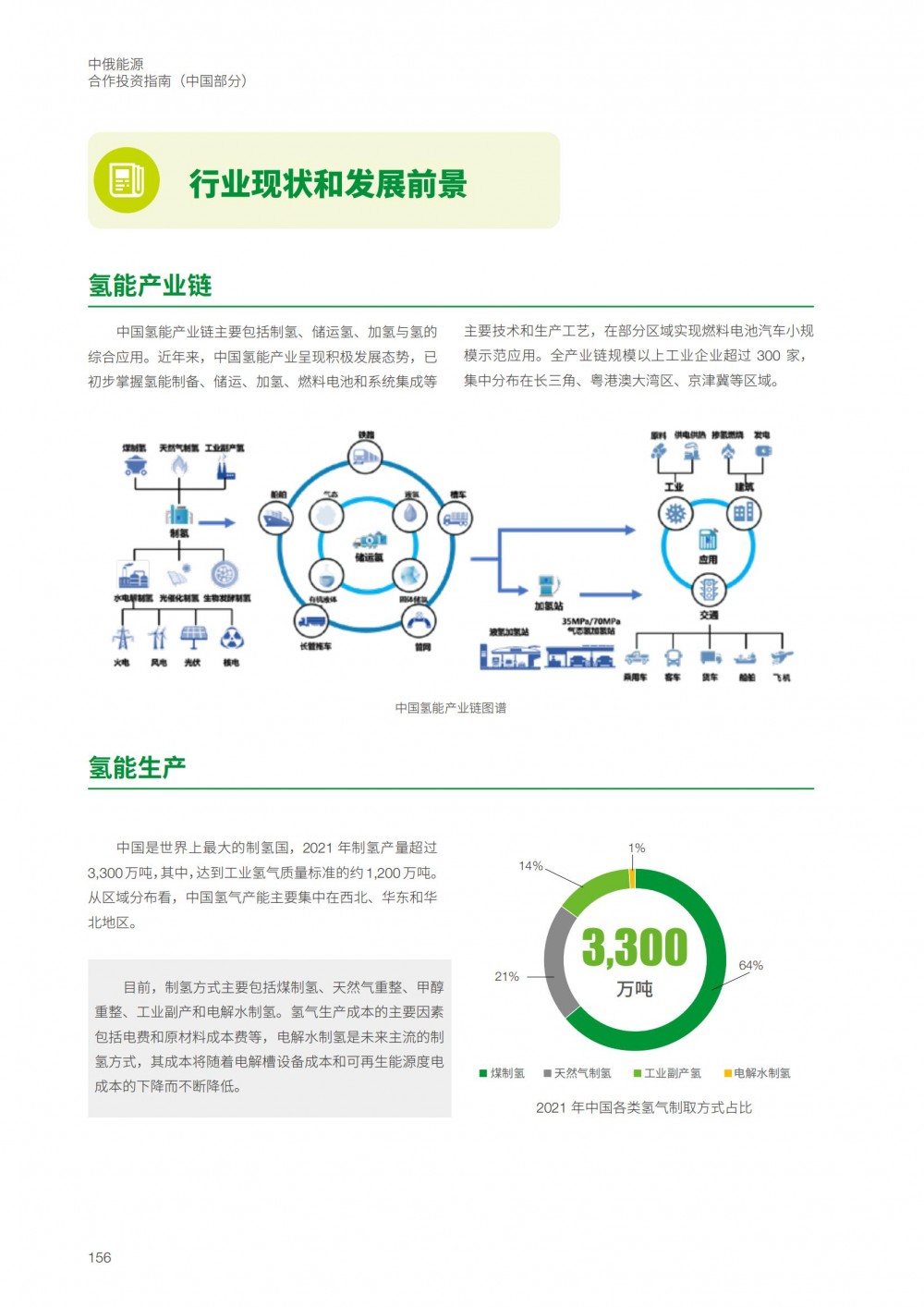

氫能企業(yè):全產(chǎn)業(yè)鏈規(guī)模以上工業(yè)企業(yè)超過 300 家,集中分布在長三角、粵港澳大灣區(qū)、京津冀等區(qū)域。

制氫優(yōu)勢企業(yè)包括:國家能源集團(tuán)、 中國石化、 國家電投、寶武集團(tuán)、中國船舶、賽克賽斯等。

儲運(yùn)優(yōu)勢企業(yè)包括:中國航天、有研集團(tuán)、中集安瑞科、中材科技、中科富海、京輝氣體等。

加注優(yōu)勢企業(yè)包括:氫楓能源、上海舜華、北京低碳院、中鼎恒盛、海德利森、厚普股份等。

應(yīng)用優(yōu)勢企業(yè)包括:國家電網(wǎng)、河鋼集團(tuán)、東方電氣、捷氫科技、億華通、重塑能源等

氫能生產(chǎn):中國是世界上最大的制氫國,2021 年制氫產(chǎn)量超過3,300萬噸,其中,達(dá)到工業(yè)氫氣質(zhì)量標(biāo)準(zhǔn)的約1,200萬噸。從區(qū)域分布看,中國氫氣產(chǎn)能主要集中在西北、華東和華北地區(qū)。

氫氣生產(chǎn)成本的主要因素包括電費(fèi)和原材料成本費(fèi)等,電解水制氫是未來主流的制氫方式,其成本將隨著電解槽設(shè)備成本和可再生能源度電成本的下降而不斷降低。

氫氣儲運(yùn):截至 2021 年底,中國共建成加氫站 255 座。未來,中國加氫基礎(chǔ)設(shè)施的發(fā)展趨勢包括:一是加注壓力從 35兆帕向 70 兆帕發(fā)展;二是建站方式由單一加氫站向加氫/ 加油(氣)、加氫 / 充電等合建站發(fā)展;三是各種加氫技術(shù)路線充分示范應(yīng)用。

運(yùn)輸主要以 20 兆帕 I 型儲氫容器長管拖車進(jìn)行氫氣的運(yùn)輸。30 兆帕 II 型鋼制內(nèi)膽纏繞瓶已有生產(chǎn)。中國 I型和 II 型儲氫瓶技術(shù)較為成熟,廣泛應(yīng)用于工業(yè)供氫領(lǐng)域,長管拖車用 III/IV 型瓶技術(shù)與產(chǎn)品正在積極探索。

管道輸氫:中國目前氫氣管道總里程超 100 千米,已建設(shè)的最長輸氫管線為“巴陵—長嶺”氫氣管道,全長約 42 千米、壓力為 4 兆帕,鋼級為 L245。在天然氣管道摻氫方面,遼寧朝陽已開展 10% 摻氫比例的天然氣摻氫示范。

氫能應(yīng)用:目前,約 90—95% 的氫能消費(fèi)集中應(yīng)用在石油化工、鋼鐵冶金等領(lǐng)域,未來,氫能在綠色交通、綠色工業(yè)和綠色建筑中將廣泛應(yīng)用。

在交通領(lǐng)域,2021 年,全國氫能車保有量達(dá) 9,315 輛,以客車、貨車等商用車為先導(dǎo),氫能持續(xù)助力中國交通領(lǐng)域脫碳。

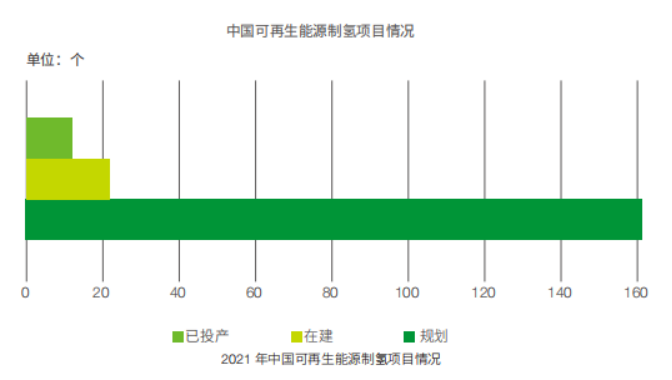

在工業(yè)領(lǐng)域,2021 年,中國已在河北、寧夏和內(nèi)蒙古等地開展電解水制氫項(xiàng)目規(guī)劃和建設(shè),已投產(chǎn)項(xiàng)目合計(jì)制氫能力超過 2萬噸 / 年。

在能源建筑領(lǐng)域,2021 年,中國已在山東、廣東等地開展建筑、發(fā)電領(lǐng)域燃料電池示范項(xiàng)目建設(shè)運(yùn)營。未來,中國將因地制宜布局氫燃料電池分布式熱電聯(lián)供設(shè)施,發(fā)揮氫能調(diào)節(jié)周期長、儲能容量大的優(yōu)勢,開展氫儲能在可再生能源消納、電網(wǎng)調(diào)峰等應(yīng)用場景示范。

中國氫能目標(biāo)舉世聞名

詳盡的氫能規(guī)劃、技術(shù)發(fā)展是中俄氫能合作的基礎(chǔ)。

截至 2021 年底,中國有 23 個(gè)省市及自治區(qū)共發(fā)布?xì)淠芗叭剂想姵禺a(chǎn)業(yè)專項(xiàng)政策 192 項(xiàng)。2022 年,中國政府發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021—2035 年)》,明確了氫能將作為中國能源體系的組成部分,發(fā)揮清潔低碳特點(diǎn),推動交通、工業(yè)等用能終端和高耗能、高排放行業(yè)綠色低碳轉(zhuǎn)型。

至 2025 年,中國將形成較為完善的氫能產(chǎn)業(yè)發(fā)展制度政策環(huán)境,產(chǎn)業(yè)創(chuàng)新能力顯著提高,基本掌握核心技術(shù)和制造工藝,初步建立較為完整的供應(yīng)鏈和產(chǎn)業(yè)體系。氫能示范應(yīng)用取得明顯成效,清潔能源制氫及氫能儲運(yùn)技術(shù)取得較大進(jìn)展,市場競爭力大幅提升。

至 2030 年,中國將形成較為完備的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新體系、清潔能源制氫及供應(yīng)體系,產(chǎn)業(yè)布局合理有序,可再生能源制氫廣泛應(yīng)用。

至 2035 年,中國將形成氫能產(chǎn)業(yè)體系,構(gòu)建涵蓋交通、儲能、工業(yè)等領(lǐng)域的多元?dú)淠軕?yīng)用生態(tài)。

《投資指南》介紹了中國在氫能關(guān)鍵技術(shù)及裝備的突破表現(xiàn),預(yù)期2023年,將完成大功率質(zhì)子交換膜制氫電解槽樣機(jī)研制。2025年,實(shí)現(xiàn)加氫站關(guān)鍵部件國產(chǎn)化;建成摻氫比例3%-20%,最大量200標(biāo)方/小時(shí)的摻氫燃?xì)夤艿朗痉俄?xiàng)目;實(shí)現(xiàn)固定式燃料電池發(fā)電系統(tǒng)示范;實(shí)現(xiàn)可再生能源-氫能綜合系統(tǒng)示范工程應(yīng)用。

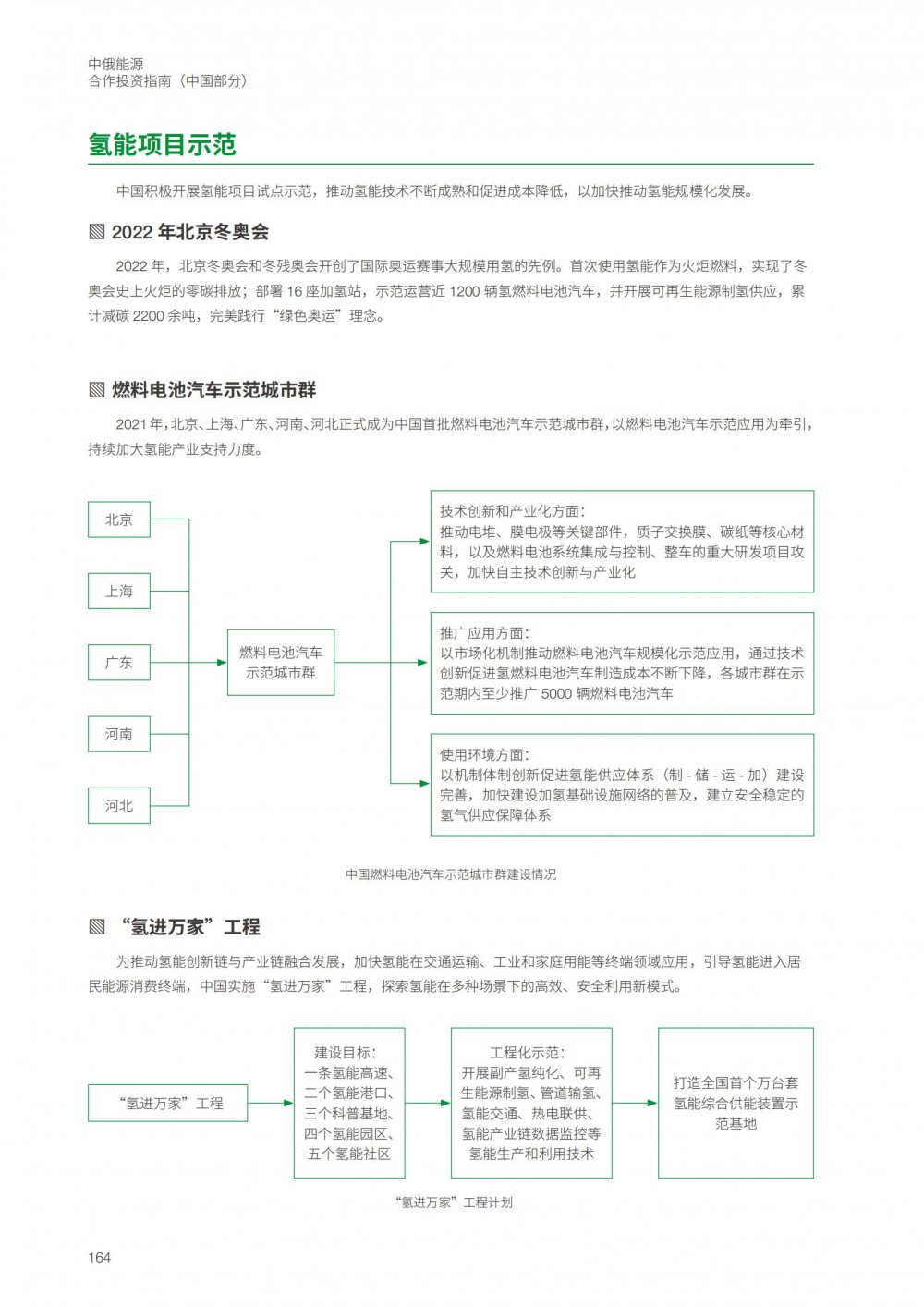

《投資指南》詳細(xì)介紹了三個(gè)氫能示范項(xiàng)目:2022 年北京冬奧會氫能應(yīng)用、 燃料電池汽車示范城市群、“氫進(jìn)萬家”工程。

2021年,北京、上海、廣東、河南、河北正式成為中國首批燃料電池汽車示范城市群,以燃料電池汽車示范應(yīng)用為牽引,持續(xù)加大氫能產(chǎn)業(yè)支持力度。

“氫進(jìn)萬家”工程:為推動氫能創(chuàng)新鏈與產(chǎn)業(yè)鏈融合發(fā)展,加快氫能在交通運(yùn)輸、工業(yè)和家庭用能等終端領(lǐng)域應(yīng)用,引導(dǎo)氫能進(jìn)入居民能源消費(fèi)終端,中國實(shí)施“氫進(jìn)萬家”工程,探索氫能在多種場景下的高效、安全利用新模式。

另外,中國已經(jīng)有氫能國際合作項(xiàng)目多個(gè),其中:

2021 年 2 月,現(xiàn)代汽車集團(tuán)全球首個(gè)海外氫燃料電池系統(tǒng)研發(fā)、生產(chǎn)、銷售基地――“HTWO 廣州”開工建設(shè)。工廠計(jì)劃于 2022 年底投產(chǎn),初期規(guī)劃年產(chǎn)能 6,500 套。

2021 年 12 月,中國石化恩澤基金與康明斯共同出資設(shè)立合資公司并啟動電解水制氫設(shè)備生產(chǎn)基地項(xiàng)目,規(guī)模為 500 兆瓦 / 年,計(jì)劃于 2022 年底建成投產(chǎn)。

2022 年 11 月,國家能源集團(tuán)國華投資公司與蒂森克虜伯新紀(jì)元、伊藤忠中國公司簽署合作諒解備忘錄,圍繞中國范圍內(nèi)的新能源、氫能、氨能、技術(shù)裝備、能源貿(mào)易等方面加強(qiáng)合作,以共同實(shí)現(xiàn)降碳及可持續(xù)發(fā)展目標(biāo)。

技術(shù)和項(xiàng)目是中俄氫能合作的重點(diǎn)

《投資指南》提出,中俄雙方共同探索氫能產(chǎn)業(yè)多層次多領(lǐng)域合作,為兩國能源綠色低碳轉(zhuǎn)型提供新動力,面向全球提供氫能可持續(xù)發(fā)展與合作共贏范例。

技術(shù)裝備方面,中國已初步形成涵蓋氫能制備、儲運(yùn)、加氫、燃料電池系統(tǒng)集成等核心技術(shù)和生產(chǎn)工藝的產(chǎn)業(yè)體系,是俄羅斯氫能開發(fā)與利用的重要合作選擇。

項(xiàng)目合作方面,中國龐大的氫能市場需求與俄羅斯良好的可再生能源資源稟賦形成了優(yōu)勢互補(bǔ)。中俄雙方可聚焦可再生能源制氫,液氫 / 管道等長距離儲運(yùn),以及工業(yè)、交通等下游應(yīng)用領(lǐng)域開展項(xiàng)目示范,并探索面向東北亞開展氫-氨貿(mào)易合作。

《投資指南》項(xiàng)目介紹了能源合作項(xiàng)目業(yè)務(wù)流程以及能源項(xiàng)目融資程序。其中包括項(xiàng)目建設(shè)管理制度、項(xiàng)目建設(shè)業(yè)務(wù)流程、服務(wù)、設(shè)備和物資采購業(yè)務(wù)流程。

電力與可再生能源項(xiàng)目建設(shè)業(yè)務(wù)流程包括:

《投資指南》介紹了目前三個(gè)氫能合作國際合作平臺:中國氫能聯(lián)盟、國際氫能燃料電池協(xié)會、中歐能源技術(shù)創(chuàng)新合作辦公室。其中中歐能源技術(shù)創(chuàng)新合作辦公室是在2020 年 9 月,國家能源局正式啟動并成立中歐能源技術(shù)創(chuàng)新合作辦公室,為中歐能源企業(yè)聯(lián)合開展綠色低碳技術(shù)創(chuàng)新和示范應(yīng)用提供對接平臺。

原文如下:

【延伸閱讀】

“氫”注全力助綠色發(fā)展!白云區(qū)正全面布局氫能產(chǎn)業(yè)鏈條

內(nèi)蒙古包頭市:打造氫能產(chǎn)業(yè)鏈,積極對接國電投氫能、億華通、東方電氣等龍頭企業(yè)

內(nèi)蒙古包頭市:打造氫能產(chǎn)業(yè)鏈,積極對接國電投氫能、億華通、東方電氣等龍頭企業(yè)

“氫”啟未來 開啟新能源時(shí)代全面高質(zhì)量發(fā)展——論甘肅省氫能產(chǎn)業(yè)鏈高質(zhì)量發(fā)展暨氫能

關(guān)于征求《湖北省加快發(fā)展氫能產(chǎn)業(yè)行動方案(2024-2027年)(征求意見稿)》意見的公

《關(guān)于支持氫能產(chǎn)業(yè)發(fā)展的若干政策措施》政策解讀

最高2000萬元!遼寧大連發(fā)布?xì)淠墚a(chǎn)業(yè)專項(xiàng)資金管理辦法

全國首批百個(gè)質(zhì)量強(qiáng)鏈重點(diǎn)項(xiàng)目 大連氫能產(chǎn)業(yè)榜上有名

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時(shí)對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://m.tjhndf.com/news/show-880.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注