歡迎您訪問中國氫能與燃料電池網

2022-03-15 來源:第一元素網 瀏覽數:645

氫能相比傳統化石能源具有來源廣、能量密度高、環保效果好和用途范圍廣等優勢,正逐漸成為世界各國普遍認同的未來能源。

國際氫能委員會發布的《氫能源未來發展趨勢調研報告》顯示,到2050年,氫能源需求將是目前的10倍。

上海市作為國內較早介入氫能和燃料電池領域的城市,一直處于國內“領頭羊”的位置,但與國際先進城市的氫能發展尤其是燃料電池技術和應用相比我們還有不小的差距。

在當前國家鼓勵發展氫能利用的背景下,找準定位、明確技術路線可以為今后上海更好的發展氫能和燃料電池產業提供思路。

一、我國氫能發展總體情況

我國氫能發展現狀

我國高度重視氫能與燃料電池的發展,自2011年以來,在戰略、產業結構、科技、財政等方面相繼發布了一系列政策,引導并鼓勵包括氫燃料電池和相關產業在內的氫能產業發展。

2016年,氫能與燃料電池更是被列為我國能源科技重點發展的十五個領域之一,但對標國際先進水平,我國在氫能儲運、氫燃料電池以及燃料電池汽車整車技術上還存在較大差距,關鍵設備的國產化率仍存在較大提升空間。

上游:制氫路線多元、優勢各異

我國大規模制氫主要采用成本較低的煤氣化法、工業尾氣提純法,小規模分散制氫主要采用甲醇蒸汽重組、水電解和氨氣裂解。

其中:煤制氫符合我國的資源稟賦、具備經濟性優勢,但存在增加煤炭消費總量、污染物排放和碳排放等問題,且無法擺脫對化石能源的依賴。

可再生能源制氫(電解水)雖然成本高、能效天花板明顯,但是有利于釋放我國資源紅利,消化可再生能源過剩產能,尤其是解決我國西部地區的“三棄”問題。

工業尾氣提純雖然較好的提升煉化副產品的附加值,實現資源的梯度利用且具備經濟性優勢,但是面臨生產端與用戶端不匹配、規模不可控等情況,利用規模和利用方式相對受限。

中游:儲運、加氫環節是制約我國氫能發展的卡脖子問題

儲運上,我國氫能儲運主要采用高壓和低溫液態路線,形成了法國液化空氣公司、氣體產品公司和林德集團為代表的外企寡頭壟斷格局,設備國產化率低。

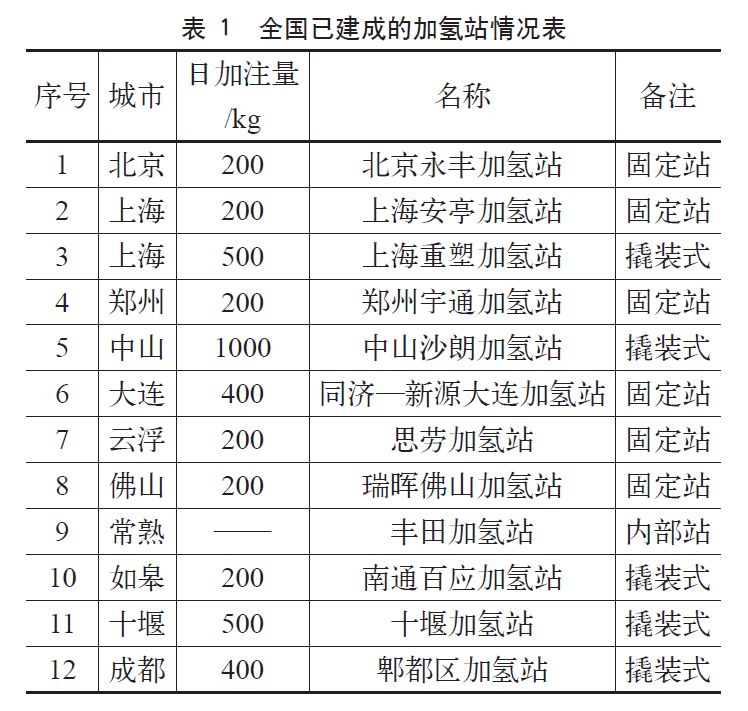

加氫環節,2006年以來,我國已建成加氫站12座,另有20余座加氫站在建(見表1)。

下游:我國氫氣應用領域仍以化工為主

目前我國年產氫氣2000萬t,其中50%用于石油和煤化工領域,45%用于合成氨。受制于技術水平,氫氣在能源領域的應用尚未實現商業化、規模化的突破。

以燃料電池汽車為例,我國氫能下游技術水平距離商業化運營要求存在一定差距,突出體現在三個方面:一是電堆功率偏低;二是催化劑損耗量高;三是車輛耐久性較差。

國家氫能發展政策

頂層設計是產業導入期行業發展的“風向標”。我國氫能發展正處于從示范運營到商業化擴張的過渡階段,頂層設計呈現出國家引導信號釋放充分、地方規劃布局百花齊放的特征。

國家層面:政策導向逐漸由技術儲備轉向產業化集成

“十五”和“十一五”期間,我國氫能發展政策主要以引導技術儲備為導向。2006年2月國務院出臺《國家中長期科學和技術發展規劃綱要(2006—2020年)》,將氫能及燃料電池技術列入先進能源技術。

“十二五”期間,我國氫能發展政策逐步過渡到引導產業化集成。《當前優先發展的高技術產業化重點領域指南(2011年度)》《節能與新能源汽車產業發展規劃(2012—2020年)》《能源發展戰略行動計劃(2014—2020年)》《中國制造2025》等都將發展氫能納入了高技術產業、新能源汽車產業和能源發展戰略的“版圖”。

“十三五”以來,我國氫能發展政策站位更加明確、路線更加清晰。《能源技術革命創新行動計劃(2016—2030年)》《國家創新驅動發展戰略綱要》《“十三五”國家戰略性新興產業發展規劃》等進一步將氫能上升到了國家能源戰略和國家創新戰略的高度。

地方層面:各地積極從規劃、補貼和審批政策三方面布局

截至2018年8月,我國已有14個省份布局氫能產業,相關政策設計主要圍繞行業規劃、產業補貼、加氫站審批三個維度展開。

(1)北京、上海、武漢、蘇州等市紛紛發布產業規劃,明確發展目標,其中:《北京市加快科技創新培育新能源智能汽車產業的指導意見》《上海市燃料電池汽車發展規劃》重點布局燃料電池汽車產業;

《武漢市氫能產業發展規劃建議方案》《蘇州市氫能產業發展指導意見》等在發展燃料電池技術的同時,進一步明確了氫能產業發展的近期目標和遠期目標。

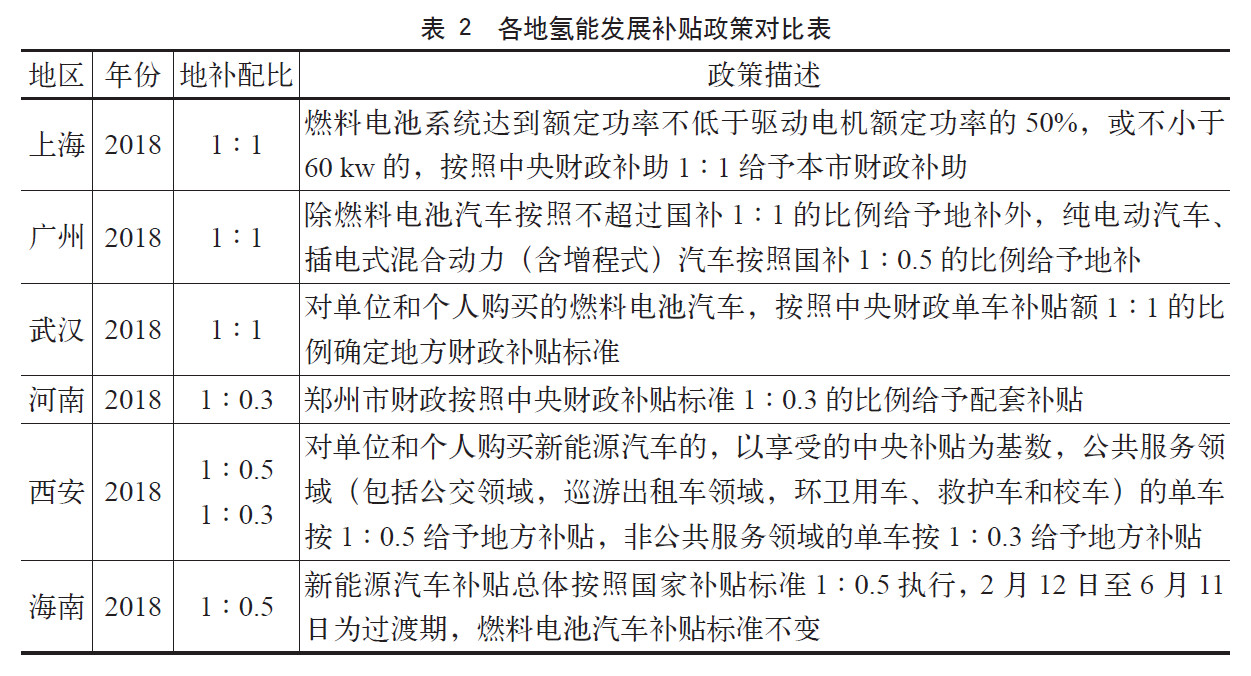

(2)北京、上海、武漢、蘇州、西安、海南、河南、廣東、重慶、深圳等省市先后出臺燃料電池汽車補貼政策,其中:深圳側重整車環節的補貼;佛山、中山側重加氫站環節的補貼;佛山對引進氫能相關的新能源汽車企業還額外提供一次性獎勵(見表2)。

(3)圍繞氫能產業發展的“卡脖子”問題——加氫站審批流程,各地在政策設計上進行了積極探索。

廣東省將氫燃料的性質定義為“能源”,并鼓勵利用現有的加油(氣)站建設油(氣)氫合建站。

佛山要求各部門盡量實行同步并聯合辦理或提前對接,不互為審批前置;武漢建立了“聯席會議”解決機制;江蘇如皋、湖北十堰取消了節能審查,精簡了審批流程、壓縮了審批時間。

二、上海市氫能發展基礎與趨勢

從區域比較看,上海市在氫能產業發展上,雖然面臨“中游短板”,但是具備“三大優勢”——氫氣資源稟賦優勢、加氫站先發優勢、高端制造優勢。

上游:氫能發展家底厚、資源稟賦佳

上海市作為國內主要的煉化基地之一,擁有充足的工業副產氫,具備制氫的資源稟賦。

據初步統計,目前上海市5家氣體公司和2家化工公司的年產氫量(含副產氫)合計超過13萬噸,按照百公里氫能消耗2kg、日行100km測算,理論上可支撐約18萬輛燃料電池汽車的運營。

中游:先發優勢明顯、國產化率逐步提高

上海市早在“十五”期間就開始參與燃料電池汽車和關鍵設備的研發,在科技部“863”計劃的支持下,2006年建設了全國第一座示范運營固定站——安亭加氫站。

建成之初,該站的設備和零部件全部依賴進口,運營方上海舜華通過十多年的自主研發改造,陸續在加氫機、站控系統、儲氫瓶組上實現了國產化,國產化率已達到了20%~30%。

目前該站儲氫量最大可達800公斤,一次能連續為6輛大巴、20輛小汽車加注氫氣,未來如果能夠進一步在壓縮機、管閥件、報警探頭和槍頭等核心部件上實現國產化,將會對我國氫能利用和產業發展形成更大的助力。

下游:汽車制造能力卓越、示范運營經驗豐富

上海市是新能源汽車行業的排頭兵,2017年燃料電池汽車銷售量達590輛,居全國第一。

從2003年“超越一號”燃料電池汽車到2015年上汽榮威950燃料電池汽車,上海市燃料電池汽車技術始終代表了我國燃料電池汽車發展的最高水平。

上海市擁有豐富的示范運營經驗,自2003年開始,在GEF/UNDP支持下,上海市先后參與“促進中國燃料電池汽車商業化發展”的二期、三期示范項目,燃料電池汽車累計示范運行里程超過140萬km。

上海市聚集了產業鏈上下游的龍頭企業,初步形成了燃料電池整車廠商,核心部件研發及產業化企業,測試、評價和認證機構,示范運營商以及基礎設施建設商等在內的較為完整的產業鏈體系,上海市專注于氫能與燃料電池汽車技術研發、制造的企業數量已超過30家。

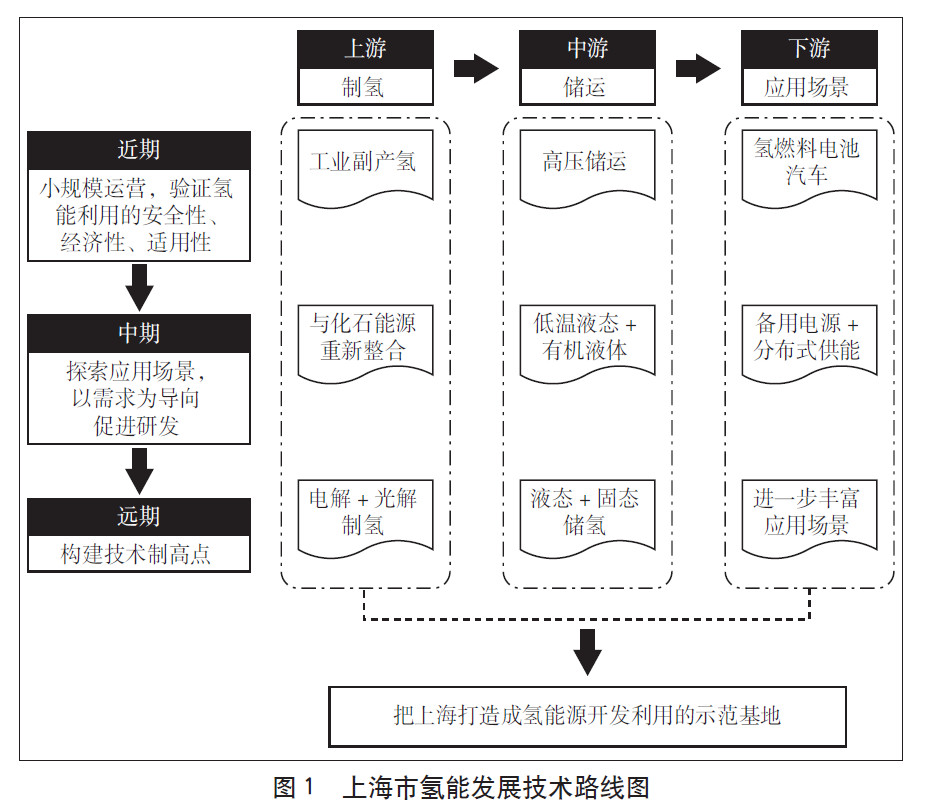

三、上海市氫能發展技術路線建議

制氫:工業副產氫和電解氫是上海市近期和遠期氫能的重要來源

近中期來看,工業副產氫是上海市發展氫能的主力資源。

一是上海市具備氫氣資源稟賦,據測算,上海市化工區的副產氫資源量約為1.5萬—2萬標方/小時(折合約1.2萬—1.7萬噸/年),基本可以滿足《上海市燃料電池汽車發展規劃》中期目標提出的2025年不少于2萬輛燃料電池乘用汽車的氫氣需要。

二是工業副產氫在現有制氫技術水平下具備經濟性優勢,適用于推廣氫能的初期階段。按2018年12月的價格水平估算,綜合考慮土地投資,工業尾氣提純到氫氣的成本僅11.3元/公斤,制氫成本較低。按照每公斤氫氣運輸成本0.1元/公里測算,工業副產氫的經濟運輸半徑約170km,基本可以覆蓋除崇明外的上海市域范圍。

三是從其他氫源來看,化石能源制氫與節能減排目標(尤其是控煤指標)相悖,可再生能源制氫在短期內無法突破制取儲運技術約束,難以解決電解水制氫的經濟性問題和“源”“荷”的距離問題。

中長期來看,電解氫以及其他新型制氫路線將成為重要發展方向。

在產業結構調整和節能減排壓力的雙重作用下,化工產業在上海市的發展會進一步受限,資源稟賦將逐漸被弱化,預計未來工業副產氫規模將難以滿足車用氫能的需求。

而隨著電力供需逐漸走向平衡,可再生能源消化壓力將逐漸加大,同時制氫電耗單價將走低,利用電解水就地制氫、就地用氫的分布式利用方式既具備必要性,又將具有經濟性上的可行性,還可以帶動一批電解和儲氫裝備制造產業的技術升級。

儲運:液態儲氫將成為技術突破的重要方向

儲運環節氫氣形態將逐漸由氣態向液態轉變。

液態氫具備密度高、純度高的特點,低溫液態氫比壓縮氫(70兆帕)的運輸效率高12倍,是突破氫能儲運效率的有效途徑。

其他液態儲氫路線包括有機液體儲氫、液氨儲氫等,除了具備液態氫儲運效率高的特點外,還通過化學反應脫氫破解了低溫運輸的安全性問題。

但目前上述技術還存在反應條件苛刻、能耗大、不適宜間歇性生產等一系列技術難點。

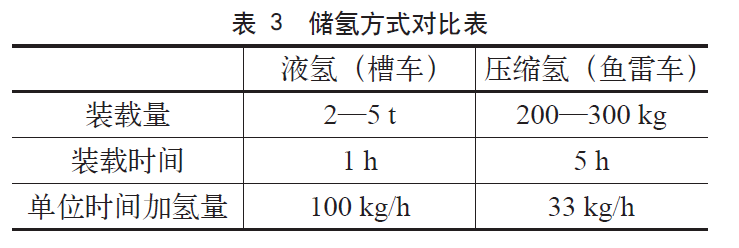

未來,從新材料(吸附介質)開發、高效催化劑、工藝工程優化等角度切入,是突破液態儲氫約束條件的方向(見表3)。

應用:氫燃料電池汽車有望較快迎來新一輪發展機遇

雖然氫作為一種具有高能量密度的能源表現形式,已經在航空航天和部分軍事領域得到了較為成熟的使用,但是與其他能源品種的規模化和商業化應用相比還存在較大的差距。

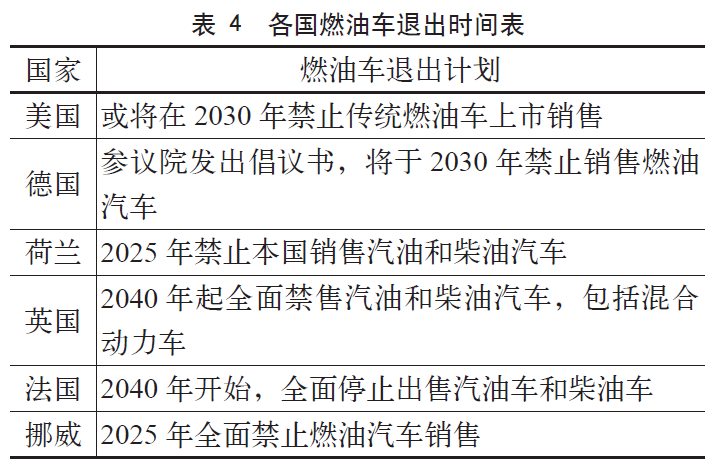

當前,世界各國紛紛出臺燃油車退出計劃,退出時間集中在2025、2030和2040年,德國斯圖加特、法國巴黎已經開始先行試點柴油車退出,新能源汽車市場規模的擴大成為確定性趨勢。

根據上述國家擬定的技術替代方案,氫燃料電池汽車將對電動車形成補充,在長距離運輸中發揮比較優勢(見表4)。

與此同時,我國也明確提出到2020年將普及500萬輛新能源汽車(含插電式混合動力汽車、純電動汽車和氫燃料電池汽車),隨著插電式混合動力汽車和純電動汽車的補貼在2020年全面退坡,而氫燃料電池汽車的補貼維持現有標準不變,我們判斷,2020年有望成為氫燃料電池汽車規模化推廣的節點年。

綜上,我們認為上海市的氫能利用應當首先依托自身工業副產氫的優勢,結合較為成熟的高壓儲運技術,實現在氫燃料電池汽車產業領域的規模化推廣,并借此提升上海市在燃料電池技術方面的研發水平。

中期隨著市場規模的擴大,結合化石能源重整技術的使用和液態儲氫技術的完善,實現向儲能和分布式能源應用領域的拓展;遠期隨著應用領域的進一步拓展,上海市可在氫能利用的全產業鏈上構建技術制高點(見圖1)。

四、結語

2019年全國兩會期間,氫能產業一度成為了代表委員們討論的熱點話題,這對進一步加快氫能產業發展和市場化應用無疑會形成很好的頂層推動作用。

上海市作為氫能應用領域的“排頭兵、先行者”,應當在找準自身定位,明確城市氫能發展路線的前提下,勇于探索、創新實踐,實現上海市未來能源多元化發展,氫能和燃料電池關鍵技術突破,提升核心裝備自主研發和生產能力等經驗積累,結合上海市“五個中心”和“四大品牌”建設,形成輻射長三角、服務全國的氫能產業和技術新高地。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://m.tjhndf.com/Technology/show-47.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網