氫能源汽車清潔零碳排、長續航等特質引發人類對未來汽車的無限想象。隨著全球 “碳本位”時代的到來,氫能源汽車受到了前所未有的關注,車企對氫能源汽車的投入力度也逐漸加大。

截至目前,全球八成頭部車企憑借強大的資源實力和產業協同能力已卡位氫車賽道,氫能源汽車的發展或許將比想象中更快。

>>12家頭部車企已布局氫能源車型

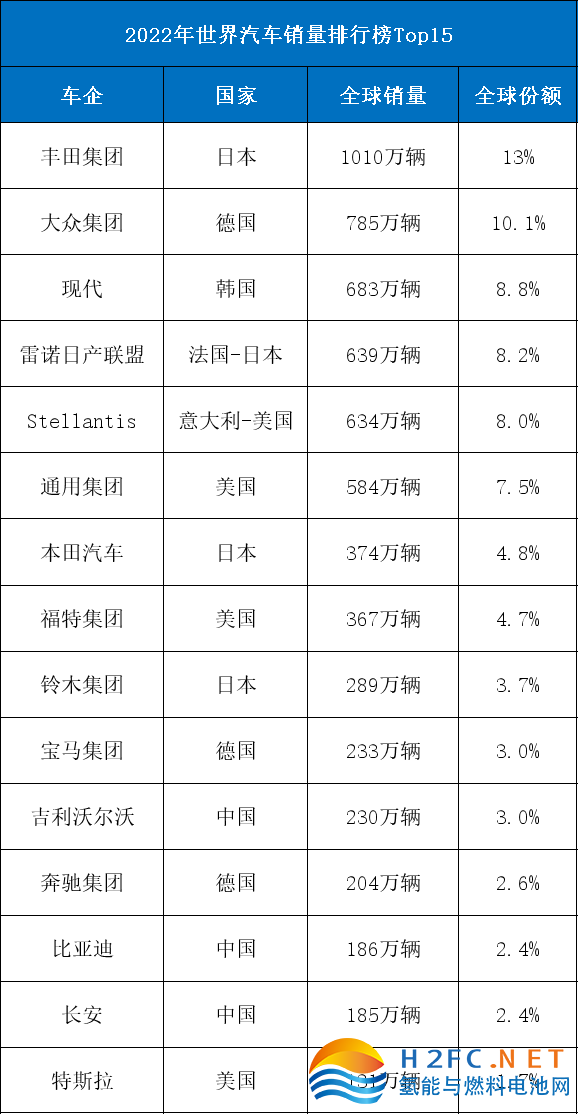

全球各大車企在2022年的銷售數據出爐(見下圖)。高工氫電梳理發現,2022年世界汽車銷量Top15榜單中,已有12家車企投入氫能源汽車的研發生產,分別是豐田、現代、雷諾、stellantis、通用、本田、福特、鈴木、寶馬、沃爾沃、奔馳、長安,占據Top15榜的80%。

這12家車企的氫能源汽車布局進展如下:

豐田汽車是氫能源汽車的開路先鋒,早在1992年就開始研發燃料電池技術,2014年推出第一代MIRAI,2020年發布第二代MIRAI,全球銷售已超過20000輛,已經擁有較高的技術成熟度。

現代汽車在1998年成立了氫燃料電池開發部門。據2023年1月消息,現代汽車氫燃料電池車NEXO全球累計銷量已超過3萬輛,一年期間銷量增長22%,市場份額達到59%。現代還計劃將在2028年實現旗下所有商用車型均搭載氫燃料電池系統。

雷諾在去年5月推出了氫燃料混合動力概念車Scenic Vision,并表示氫動力系統是“2030年以后的長期愿景的一部分,或將于2024年在其法國工廠實現量產。

stellantis集團在2021年推出其氫燃料電池汽車中型貨車,去年10月宣布其氫燃料電池技術將于2024年起量產化制造。近日消息, Stellantis正在談判收購燃料電池電堆技術公司Symbio的大量股份,以加快其氫燃料電池汽車開發速度。

通用汽車在1966年生產的Electrovan是世界上第一輛氫燃料電池汽車,目前通用汽車正在擴展其 Hydrotec 燃料電池立方體技術,以及其第 2 代燃料電池功率塊的發電解決方案,與本田汽車的新一代氫燃料電池系統合作也正在推進中。

本田汽車于 1999 年開始研發氫燃料電池汽車,2016 年正式推出氫能源汽車 Clarity,近期又宣布將推出 CR-V 氫能版。2月1日,本田汽車發布氫能源事業戰略規劃,宣稱公司與通用汽車共同開發的新一代氫燃料電池系統將與2024年“上車”,并在北美和日本上市。

福特汽車在1997年啟動氫內燃機的開發工作,搭載其2.0L氫氣發動機的轎車車型在2001年發布;去年10月,福特推出氫燃料電池F-550多用途卡車,預計該批氫燃料電池卡車將于2025年部署。

鈴木早在2006年開始就把目光投向燃料電池研發,2016年鈴木首款氫燃料電池摩托BURGMANuel-el取得車款認證,2017年投放了7輛燃料電池摩托車BURGMANFuel-Cell,作為倫敦市警務執勤車。

寶馬在2005年量產了基于寶馬7系(E65)的12缸6L氫氣/汽油雙燃料發動機;推出了采用氫燃料電池技術的原型X5,去年8月開始近100輛氫燃料電池汽車的小規模測試。近日寶馬CEO奧利弗·齊普策(Oliver Zipse)公開表示,氫燃料電池汽車將成為30%用戶零碳出行的選擇。

沃爾沃在去年6月推出了其首款重型燃料電池電動卡車,計劃在 21 世紀下半葉批量生產配備燃料電池的重型車輛。此外沃爾沃和戴姆勒卡車股份公司在歐洲成立了新的合資企業 cellcentric,目標成為全球領先的燃料電池系統制造商。

奔馳第一款量產燃料電池汽車GLC F-CELL燃料電池插電混動SUV在2017法蘭克福車展發布;去年9月,奔馳GenH2液態氫燃料卡車正式亮相,計劃于2025年之后開始量產。

長安汽車從2009年開始推進燃料電池乘用車的研發目前已經完成了三代整車產品的迭代。去年7月,長安深藍SL03氫燃料電池汽車宣布正式上市;同年12月,長安汽車正式成立長安科技公司,并發布長安氫燃料電池系統,正式向氫能領域進軍。

>>這次,車企發展氫能源汽車的意愿更為強烈

氫能作為汽車動力的應用歷史可以追溯到上世紀60年代,發展至今,氫能源汽車經歷了無數次起起落落的前進或停滯,每一次的發展都離不開巨頭車企的努力。

比如1960年代從阿波羅太空計劃獲得首個Hydrotec氫燃料電池技術,并提出“氫經濟”概念的通用;

比如2005年量產7系(E65)的12缸6L氫氣/汽油雙燃料發動機的寶馬;

比如2014年量產氫能源車Mirai,“死磕”氫燃料電池汽車的豐田;

比如近日宣布重新回歸氫車賽道,并計劃2030年年售6萬套燃料電池系統的本田……

可以說,將氫能源汽車的夢想照進現實,幾乎成為了相當一部分車企的執念。

視角回到今天,星星之火似乎有了燎原之勢,各大車企如此“整齊劃一“地進軍氫能源汽車研發,引發了行業內外的諸多猜想,是跟風扎堆?是概念炒作?還是氫能源汽車真正要迎來騰飛?

身處歷史中的我們尚無法評判,但客觀分析車企對氫能源汽車高漲的發展熱情,背后主要有三點原因:

一、既存路線的發展焦慮,車企需要更早掌握新一輪潛在路線的核心技術。

當下,鋰電路徑雖比氫能路徑領先了至少10年,但鋰電仍有多個技術鴻溝很難逾越:低溫衰減、能量密度上限低,以及嚴重的原材料進口依賴問題、報廢污染問題。因此,在鋰電路徑“隱患”明顯的情況下,點亮其他新能源“科技樹”的需求日益凸顯,氫能源汽車兼具了電動車無排放,與傳統燃油汽車補能迅速的優勢,具備強大發展潛力。

此外,純電動領域的發展經驗深深“刺痛”著主機廠:電池廠商的強勢崛起,讓傳統汽車企業百感交集,一些甚至淪為了“代工廠”,因此面對發展初期的氫能源汽車,整車企業試圖更早介入整車及燃料電池的研發生產,掌握主控權。

二、氫能走向能源歷史舞臺,與其聯動發展的氫車是車企新的增量市場。

人類利用能源的歷史依次是一個脫碳加氫的過程,在能源利用不斷轉變的過程中,全球經濟架構和工業體系也隨之不斷變化。

氫氣作為能源介質可以像網絡一樣促進電能、天然氣、石油、煤、工業尾氣、清潔能源等之間的相互轉化,在將來會極大的改變現在能源的運輸、存儲和轉換方式,是未來能源的重要發展方向,手握新能源發展的“主角劇本”。汽車是和能源密切相關的一個行業,選擇燃料電池就是對未來氫能路線的選擇。

從數據來看,當下的全球新能源市場中,純電動汽車占比約 68%,插電式混合動力汽車占比約 32%,氫燃料電池汽車占比不足 1%。據國際氫能委員會預計,到 2050 年氫能將承擔全球 18% 的能源終端需求,燃料電池汽車將占據全球車輛的 20%-25%。

很顯然,氫燃料汽車未來將擠占其他類型汽車的市場份額,這部分市場份額,就是車企的增量所在。

三、氫能源車輛通過了可行性驗證階段,這一次,站上“賭桌”的不止車企。

從技術發展來看,氫能源汽車有兩種應用路線-氫燃料電池和氫內燃機,尤其是氫燃料電池汽車在近年的發展中突飛猛進,已經度過了路線驗證階段。

以中國為例,2022年1-12月,我國氫燃料電池汽車產銷累計分別完成3626輛和3367輛,同比分別增長105.4%和112.8%,產銷量實現翻番,整體應用呈現快速擴展的態勢。

此外,全球范圍內涉及材料、零部件、電堆及系統、八大輔件、整車制造及集成管理、運營、各類生產及檢測裝備企業等的龐大氫燃料電池汽車產業鏈正在崛起,車企作為氫車導入市場的“守門員”,并不是一個人在戰斗。

手機瀏覽網

手機瀏覽網