歡迎您訪問(wèn)中國(guó)氫能與燃料電池網(wǎng)

2023-02-03 來(lái)源:氫云鏈 瀏覽數(shù):268

長(zhǎng)久以來(lái),國(guó)內(nèi)互聯(lián)網(wǎng)廣泛流傳著一個(gè)說(shuō)法:氫能專利被日本壟斷,所以中美不愿發(fā)展氫能產(chǎn)業(yè),避免給日本打工。事實(shí)果真如此嗎?氫

長(zhǎng)久以來(lái),國(guó)內(nèi)互聯(lián)網(wǎng)廣泛流傳著一個(gè)說(shuō)法:“氫能專利被日本壟斷,所以中美不愿發(fā)展氫能產(chǎn)業(yè),避免給日本打工。”事實(shí)果真如此嗎?氫能專利的國(guó)際競(jìng)爭(zhēng)情況究竟如何?

2023年1月,IEA發(fā)布了《Hydrogen patents for a clean energy future》(以下簡(jiǎn)稱“《報(bào)告》”),該《報(bào)告》基于歐洲專利局的專利數(shù)據(jù)(2001 年-2020 年),討論了氫能國(guó)際技術(shù)專利的地區(qū)分布、環(huán)節(jié)分布、企業(yè)分布等情況,完整地體現(xiàn)了在國(guó)際層面的氫能技術(shù)的發(fā)展和分布情況。氫云鏈概況要點(diǎn)如下:

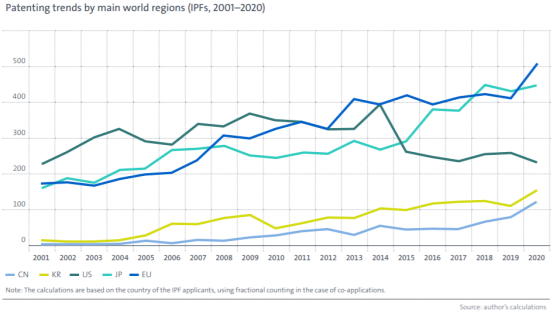

(1)從地區(qū)看,歐美日在氫能專利方面仍然處于領(lǐng)先地位,歐美基本平分秋色。其中,美國(guó)在2011年后氫能專利占比快速下降,而韓國(guó)、中國(guó)在國(guó)際專利方面處于起步階段。

如圖1所示,目前,歐盟國(guó)家是氫專利的全球領(lǐng)導(dǎo)者,在2011-2020年期間新增專利占比達(dá)到28%,其中德國(guó)和法國(guó)表現(xiàn)出眾,分別占比11%和6%;日本在2011-2020年間的專利占比高達(dá)24%;美國(guó)表現(xiàn)依然強(qiáng)勢(shì),十年間氫能專利占比達(dá)到20%,但它是全球氫能產(chǎn)業(yè)主要發(fā)展地區(qū)中專利數(shù)量唯一下降的國(guó)家;來(lái)自韓國(guó)和中國(guó)的國(guó)際專利申請(qǐng)數(shù)量在這十年間并不多,但一直處于快速增長(zhǎng)狀態(tài),平均年增長(zhǎng)率達(dá)到為12.2%和15.2%。

圖1 國(guó)際專利分布情況

來(lái)源:IEA

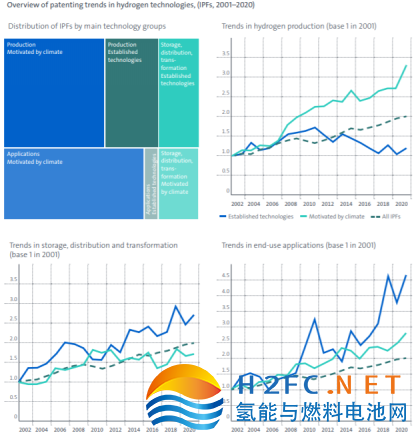

(2)從環(huán)節(jié)看,氫技術(shù)專利在氫氣制備、儲(chǔ)運(yùn)、應(yīng)用三大價(jià)值鏈環(huán)節(jié)的分布基本均衡。其中,在制備與應(yīng)用環(huán)節(jié)中,碳中和成為氫技術(shù)創(chuàng)新的主要推動(dòng)力量,如汽車企業(yè);但在儲(chǔ)運(yùn)環(huán)節(jié)的技術(shù)創(chuàng)新仍主要來(lái)自傳統(tǒng)企業(yè),如化工企業(yè)推動(dòng)。

圖2 不同環(huán)節(jié)專利分布及發(fā)展變化情況

來(lái)源:IEA

如圖2所示,《報(bào)告》表明,在2001-2020年期間,碳中和驅(qū)動(dòng)產(chǎn)生的專利數(shù)量是傳統(tǒng)氫能專利數(shù)量的兩倍以上。其中,制備、儲(chǔ)運(yùn)、應(yīng)用三個(gè)環(huán)節(jié)結(jié)論如下:

1)電解制氫成為制氫專利主流方向。2020年電解制氫的專利占到氫能專利總數(shù)的12%。歐美日在大多數(shù)制氫技術(shù)專利中處于領(lǐng)先地位。其中歐洲在天然氣制氫領(lǐng)域的專利占比領(lǐng)先,達(dá)到39%;美國(guó)在電解制氫方面有所落后,占比僅為13%;日本在電解制氫方面的專利申報(bào)占比高達(dá)28%,全球第一。

2)2001-2020年氫氣儲(chǔ)運(yùn)相關(guān)的專利申報(bào)年復(fù)合增長(zhǎng)率達(dá)到13%。其中,壓力容器、管道和相關(guān)輔助設(shè)備(如低溫?zé)岜谩㈤y門)等基礎(chǔ)設(shè)施的創(chuàng)新水平高;液氫和車載氫系統(tǒng)的復(fù)合平均增長(zhǎng)率達(dá)到13%,近年來(lái)更是成為專利申報(bào)的風(fēng)口;氫基燃料和固態(tài)儲(chǔ)氫發(fā)展相對(duì)緩慢。在過(guò)去十年,低碳?xì)浠剂?如合成甲烷、柴油或煤油)和固態(tài)儲(chǔ)氫方案在專利申報(bào)上活力不足。

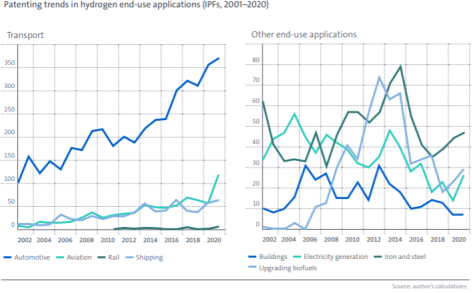

3)汽車是氫能應(yīng)用專利的火車頭。自2001年以來(lái),汽車氫應(yīng)用的專利申報(bào)超過(guò)其他所有新興氫應(yīng)用的總和,如圖7所示。其中日本、韓國(guó)在汽車領(lǐng)域的專利申報(bào)起了主要作用,占比達(dá)到39%,具體見(jiàn)圖3。

圖3 不同氫能應(yīng)用的專利發(fā)展情況

來(lái)源:IEA

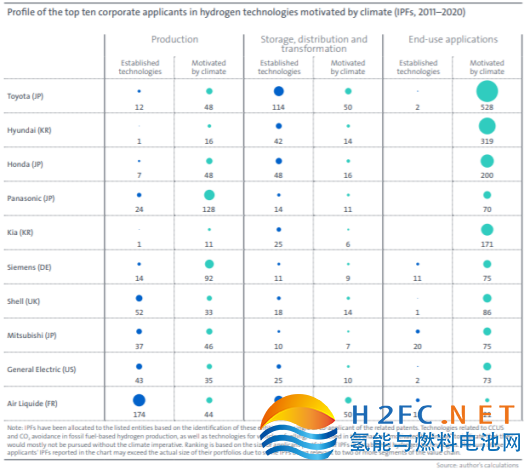

(3)從申報(bào)企業(yè)看,化工企業(yè)與汽車企業(yè)是氫能專利的主要申報(bào)單位。其中化工企業(yè)主導(dǎo)了傳統(tǒng)氫能技術(shù)的創(chuàng)新,汽車企業(yè)和設(shè)備企業(yè)主導(dǎo)了碳中和驅(qū)動(dòng)的氫技術(shù)創(chuàng)新。具體亮點(diǎn)如下:1)氫內(nèi)燃機(jī)僅在船舶領(lǐng)域與燃料電池持平。在汽車及航空領(lǐng)域,燃料電池都占據(jù)了明顯優(yōu)勢(shì),僅在船舶領(lǐng)域氫內(nèi)燃機(jī)與燃料電池基本持平。2)車企引領(lǐng)車用氫能國(guó)際專利發(fā)展。車用燃料電池專利top10為9家車企與一家零部件企業(yè)——博世,占比高達(dá)80%。燃料電池開(kāi)發(fā)商如加拿大巴拉德、美國(guó)普拉格等專利較少。3)歐洲主導(dǎo)綠色甲醇與綠氨的專利發(fā)展。過(guò)去十年間,歐洲主導(dǎo)了綠氨和綠色甲醇的專利申請(qǐng),占比分別達(dá)到34%和48%,其中德國(guó)表現(xiàn)突出,在兩個(gè)領(lǐng)域占比均達(dá)到14%。日本和美國(guó)在綠氨方面的專利總和略低于歐洲,在綠色甲醇方面更是遠(yuǎn)遠(yuǎn)落后,

圖4 2011-2020年碳中和引發(fā)的氫專利申報(bào)企業(yè)TOP10

來(lái)源:IEA

討論一:誰(shuí)在主導(dǎo)國(guó)際氫能專利?

根據(jù)IEA報(bào)告,碳中和已經(jīng)成為氫能產(chǎn)業(yè)技術(shù)創(chuàng)新的主要因素。

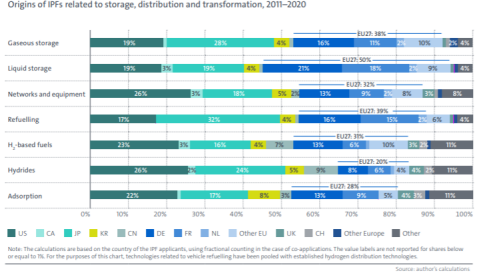

2001-2020年期間,氣候驅(qū)動(dòng)的技術(shù)產(chǎn)生的國(guó)際專利數(shù)量是現(xiàn)有技術(shù)的兩倍多。如圖5所示,歐洲引領(lǐng)氫儲(chǔ)運(yùn)專利發(fā)展。2011-2020年期間,歐洲領(lǐng)導(dǎo)了氫儲(chǔ)運(yùn)領(lǐng)域的專利活動(dòng)。在液氫環(huán)節(jié)占比達(dá)到50%,氣態(tài)儲(chǔ)運(yùn)環(huán)節(jié)占比達(dá)到38%,加注環(huán)節(jié)達(dá)到39%,供氫網(wǎng)絡(luò)占比達(dá)到32%。在低碳?xì)浠剂虾凸虘B(tài)儲(chǔ)氫方面歐洲同樣也處于領(lǐng)先地位。美國(guó)則在供氫網(wǎng)絡(luò)(占比26%)、氫基燃料(占比23%)、氫化物(占比26%)及吸附(占比22%)等方面表現(xiàn)活躍,但在其他已建立的氫運(yùn)輸及儲(chǔ)存技術(shù)中占比較低。

圖5 不同國(guó)家在儲(chǔ)運(yùn)環(huán)節(jié)的專利情況

來(lái)源:IEA

討論二:中國(guó)氫能專利是多還是少?

值得一提的是,IEA的報(bào)告與中國(guó)國(guó)內(nèi)關(guān)于氫能專利的研究實(shí)踐有一定出入:根據(jù)國(guó)內(nèi)研究,中國(guó)的氫能專利在近年來(lái)發(fā)展蓬勃;但根據(jù)IEA報(bào)告,中國(guó)對(duì)于氫專利貢獻(xiàn)較少。

因此有讀者向氫云鏈提問(wèn):國(guó)內(nèi)企業(yè)的專利是多還是少?未來(lái)會(huì)不會(huì)因?yàn)閷@麊?wèn)題影響到產(chǎn)業(yè)發(fā)展?

氫云鏈認(rèn)為,出入的原因在于IEA統(tǒng)計(jì)的是國(guó)際專利,而中國(guó)企業(yè)多數(shù)情況下僅申報(bào)了國(guó)內(nèi)專利。

目前專利多數(shù)情況下屬于防守戰(zhàn)術(shù)

一個(gè)國(guó)家或地區(qū)只保護(hù)在當(dāng)?shù)厣陥?bào)的專利

申報(bào)專利需要花費(fèi)一定的資金

目前國(guó)內(nèi)企業(yè)在海外的業(yè)務(wù)較少、市場(chǎng)預(yù)期較低,同時(shí)革命性的技術(shù)創(chuàng)新較少,因此國(guó)內(nèi)企業(yè)對(duì)于申報(bào)國(guó)際專利的必要性和主管意愿都較低——造成了國(guó)內(nèi)氫能專利領(lǐng)域活力十足,但在IEA報(bào)告中卻剛剛起步的情況。

未來(lái)隨著國(guó)內(nèi)企業(yè)走向國(guó)際市場(chǎng),以及原創(chuàng)的關(guān)鍵性技術(shù)的增加,中國(guó)在國(guó)際層面的氫技術(shù)專利數(shù)量也將顯著增加。但目前看,國(guó)人無(wú)須擔(dān)心!國(guó)際專利情況不影響國(guó)內(nèi)氫能市場(chǎng)發(fā)展。

【延伸閱讀】

國(guó)家管網(wǎng)集團(tuán)邵強(qiáng):管道輸送是打通制氫、用氫最后一公里的有效方式!

黃河網(wǎng)評(píng):打造氫能產(chǎn)業(yè)新高地,開(kāi)啟綠色零碳新時(shí)代

產(chǎn)業(yè)觀察 | 山東能否抓住新一輪氫能發(fā)展機(jī)遇?

深度分析 | 國(guó)際氫能產(chǎn)業(yè)競(jìng)爭(zhēng)布局與中國(guó)氫能當(dāng)前困境!

彭蘇萍院士:全球正邁入「氫2.0」時(shí)代,向「泛氫」能源方向發(fā)展

陜西氫能全產(chǎn)業(yè)鏈將形成2800億元投資規(guī)模

央視網(wǎng):【正點(diǎn)財(cái)經(jīng)】氫能產(chǎn)業(yè)觀察

向“氫”而行 四川氫能產(chǎn)業(yè)的未來(lái)奔向何處

海德氫能宋保江博士:科技創(chuàng)新是推動(dòng)綠氫產(chǎn)業(yè)發(fā)展的關(guān)鍵

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://m.tjhndf.com/shichangfenxi/show-600.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注