一、招股書中披露的行業(yè)數(shù)據(jù)

1、國鴻口徑

按國鴻招股書中披露口徑,2021年度,中國燃料電池系統(tǒng)總出貨量為20億(405.7MW),其中國鴻占21.2%,對應(yīng)其披露的燃料電池系統(tǒng)收入4.1億(86.2MW),邏輯上也基本對應(yīng);按國鴻“配備自產(chǎn)燃料電池電堆的中國燃料電池系統(tǒng)前四大公司”口徑,其披露某北京公司(推測應(yīng)為億華通)燃料電池系統(tǒng)出貨36MW,占8.9%;

2、億華通口徑

如對照億華通招股書披露口徑,2021年度燃料電池系統(tǒng)收入5.1億(58.58MW)市占率27.8%,則雙方市占率口徑差距較大。如果說,億華通在香港披露相關(guān)行業(yè)數(shù)據(jù)時(shí),國鴻仍未公布其相關(guān)數(shù)據(jù),會有一定差距可以理解;有意思的是,在億華通已經(jīng)公布公司的相關(guān)數(shù)據(jù),國鴻招股書中不采納,則有點(diǎn)令人費(fèi)解。

3、口徑與比較

到底市占率是多少,誰是第一?國鴻用的是出貨量及配備自產(chǎn)燃料電池電堆的中國燃料電池系統(tǒng)口徑,億華通用的裝機(jī)量及燃料電池系統(tǒng)總銷售功率輸出計(jì)算口徑,無法比。

換一個角度,如果國鴻披露的數(shù)據(jù)“中國燃料電池系統(tǒng)總出貨量為20億元(405.7MW)”,基本準(zhǔn)確,對應(yīng)其國鴻的系統(tǒng)出貨金額4.1億(86.2MW,自己披露市占率21%),對應(yīng)億華通自己披露的系統(tǒng)銷售金額5.1億(58.58MW,自己披露市占率27.8%),則一個銷售金額占優(yōu)(單價(jià)較高)、一個出貨量占優(yōu)(價(jià)格相對便宜)。另外可以大致推測,2021年國鴻的出貨量1222臺(套),結(jié)合億華通披露數(shù)據(jù)全國裝機(jī)2200套,可見國鴻的出貨相當(dāng)數(shù)量未在年內(nèi)實(shí)現(xiàn)裝機(jī)。

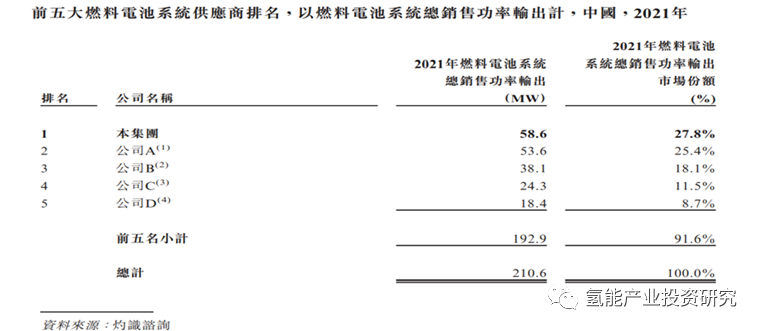

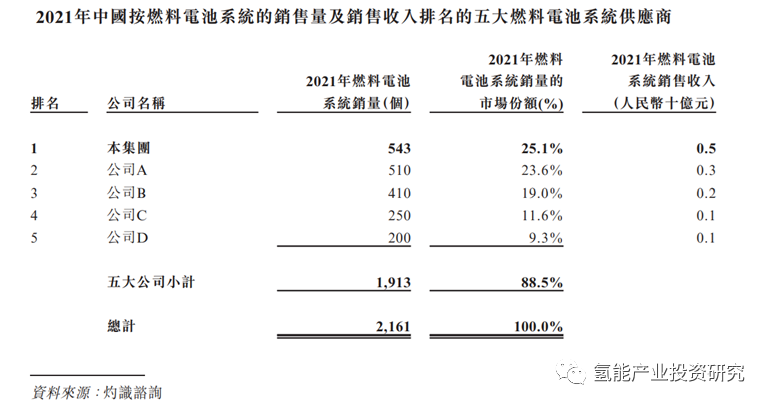

但雙方招股書中披露行業(yè)數(shù)據(jù),如國鴻披露2021年中國系統(tǒng)市場規(guī)模405.7MW(20億元),億華通披露2021年中國系統(tǒng)裝機(jī)量為172.7MW(2200套),銷售功率210.59MW(前五家占192.9MW,占91.6%),差距太大原因是什么,各自數(shù)據(jù)來源是否權(quán)威?另外,關(guān)于對手的出貨量或銷售量與對手披露的實(shí)際數(shù)據(jù)差距太大,及億華通披露的某廣東公司(推測為國鴻)2021年系統(tǒng)銷售收入約1億元,雖然他們都沒有直接點(diǎn)出競爭對手公司的名字。

可見,國鴻及億華通招股書中披露所謂行業(yè)競爭對手的數(shù)據(jù)都有點(diǎn)不靠譜!但實(shí)事求是,億華通招股書的披露深度與細(xì)致超過了國鴻。

二、思考及建議

不建議采用概念模糊及收集權(quán)威數(shù)據(jù)困難的口徑,如國鴻采用的“配備自產(chǎn)燃料電池電堆的中國燃料電池系統(tǒng)前四大公司”口徑,是一個較模糊概念。還是建議比概念邊界明確的干貨,如:

1、公司/分部收入比較:營業(yè)收入是確定的會計(jì)比較口徑,可以比較分部營業(yè)收入,如系統(tǒng)(如150KW系統(tǒng)、60KW系統(tǒng)等),電堆各分部銷售收入,可以詳細(xì)進(jìn)行披露。燃料電池系統(tǒng)主要用在車上(單個數(shù)量概念很強(qiáng)),建議同時(shí)披露年銷售多少臺/套;考慮到實(shí)現(xiàn)了銷售,可能不一定在當(dāng)年投入運(yùn)營/裝機(jī),如當(dāng)年電動車上牌的故事;可以再結(jié)合權(quán)威的裝機(jī)數(shù)據(jù)。

2、裝機(jī)數(shù)據(jù)比較:到底多少實(shí)際運(yùn)營/裝機(jī)建議直接采用國內(nèi)權(quán)威機(jī)構(gòu)的數(shù)據(jù),如國家燃料電池汽車示范運(yùn)行監(jiān)控平臺的數(shù)據(jù),中汽數(shù)據(jù)有限公司的相關(guān)數(shù)據(jù)具有獨(dú)有的優(yōu)勢,個人認(rèn)為他們的統(tǒng)計(jì)數(shù)據(jù)應(yīng)是比較全面與權(quán)威,包括運(yùn)營里程數(shù)、甚至相關(guān)故障數(shù)據(jù)在平臺上都可以獲得(個人希望他們做為中央企業(yè),能免費(fèi)向市場公開相關(guān)數(shù)據(jù))。

3、相比億華通,國鴻招股書中所有采購與銷售對手名字都未披露,有點(diǎn)遺憾,與自身定位行業(yè)諸多第一的格局有點(diǎn)不夠高哈!

一般而言,銷售收入或銷售量(MW或套)會大于裝機(jī)量。所謂自產(chǎn)、國產(chǎn)化等數(shù)據(jù)可以單獨(dú)披露自家公司的數(shù)據(jù),其它非上市公司的相關(guān)真實(shí)數(shù)據(jù),應(yīng)比較難獲得并進(jìn)行比較的。

三、兩家披露的行業(yè)相關(guān)數(shù)據(jù)

1、國鴻(弗若斯沙利文)口徑:

電堆:自2017年至2021年,中國氫燃料電池電堆按出貨量計(jì)的市場規(guī)模由49.6兆瓦迅速增至522.3兆瓦,復(fù)合年增長率為 80.1%。同期,中國氫燃料電池電堆按出貨價(jià)值計(jì)的市場規(guī)模由人民幣5.2億增至人民幣12.5億元。 2020年,我們不再主要直接銷售氫燃料電池電堆。

2022年,預(yù)計(jì)為1,044.1兆瓦增至2026年的15,044.6兆瓦,復(fù)合年增長率約為 94.8%。于2030年前,電堆的出貨量將激增至100,300.0兆瓦,自2027 年至2030年的復(fù)合年增長率約為59.1%。按出貨價(jià)值計(jì),電堆的市場規(guī)模將由2022年的人民幣20億元增至2026年的人民幣147億元及 2030年的人民幣661億元。

系統(tǒng):自2017年至2021年,系統(tǒng)的出貨量由38.6兆瓦躍升至405.7兆瓦,復(fù)合年增長率為80.1%。 于同期,中國氫燃料電池系統(tǒng)按出貨價(jià)值計(jì)的市場規(guī)模由2017年的人民幣6.32億增至人民幣20.68億元。

電堆價(jià)格:2017年人民幣10,500元╱千瓦,2021年的約人民幣2,400元╱千瓦, 間的復(fù)合年增長率約為-30.9%。預(yù)計(jì)到2026年,降至約人民幣980元╱千瓦,并于2030年降至約人民幣660元╱千瓦

系統(tǒng)價(jià)格:2017年16,400元╱千瓦,2021年5,100元╱千瓦, 復(fù)合年增長率為-25.3%。預(yù)計(jì)在2026年下降至人民幣2,100元╱千瓦,在2030年下降至人民幣1,400元╱千瓦

2、億華通(高工、灼識)口徑:

電堆:2017年至2021年,中國燃料電池系統(tǒng)裝機(jī)量從37.8MW提高至172.7MW,復(fù)合年增長率為46.2%。

系統(tǒng):預(yù)計(jì)未來中國燃料電池系統(tǒng)裝機(jī)量將迎來快速增長,在2026年達(dá)到7,679.8MW,2021年至2026年復(fù)合年增長率為113.6%。

價(jià)格:2022年,中國燃料電池系統(tǒng)的每kW平均售價(jià)(扣除補(bǔ)貼)約為人民幣1,600元,預(yù)計(jì)于2025年約為人民幣800元。

四、兩家披露的市場份額

1、國鴻(及弗若斯沙利文)口徑:

(1)電堆出貨

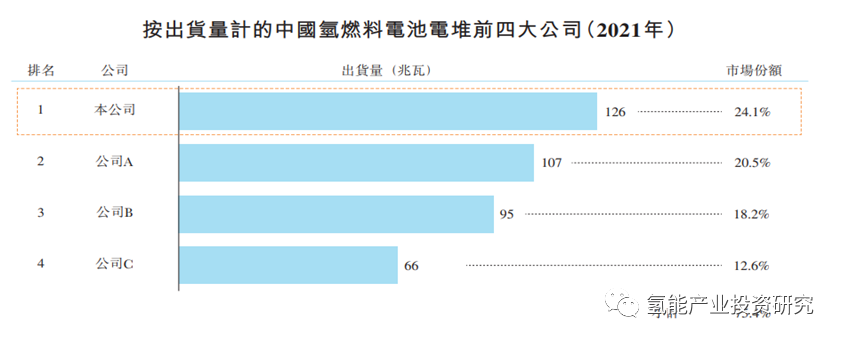

于2021年,按出貨量計(jì),中國氫燃料電池電堆的市場規(guī)模約為522.3兆瓦,其中 前四大公司約占市場總規(guī)模的75.4%。于2021年,本公司氫燃料電池電堆的出貨量為 126兆瓦,占有24.1%的市場份額,于本行業(yè)中排名第一。

(注:推測A似為重塑、B似用捷氫、C似為神力)

(2)系統(tǒng)出貨

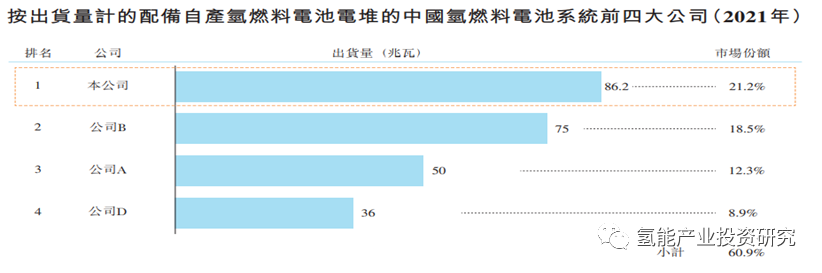

于2021年,按出貨量計(jì),中國氫燃料電池系統(tǒng)的市場規(guī)模約為405.7兆瓦。2021年,本公司出貨量約為86.2兆瓦,占有21.2%的市場份額,按配備自產(chǎn)氫燃料電池電堆的氫燃料電池系統(tǒng)的出貨量計(jì)排名第一。

注:推測D應(yīng)為億華通

2、億華通(及高工、灼識)口徑:

公司2021年出售 543套共58,580kW燃料電池系統(tǒng),而2020年出售494套共35,600kW燃料電池系統(tǒng)。

五、兩家主要數(shù)據(jù)比較(采用各自披露數(shù)據(jù))

注1:國鴻市系統(tǒng)占率口徑是配備自產(chǎn)氫燃料電池電堆的氫燃料電池系統(tǒng)出貨量;億華通系統(tǒng)市占率口徑是燃料電池系統(tǒng)總銷售功率輸出計(jì)算;

注2:億華通:2019年至2022年3月,金屬雙極板的電堆的燃料電池系統(tǒng)毛利分別為23.0%、34.6%、 35.8%及36.3%,石墨雙極板的電堆的燃料電池系統(tǒng)毛利則分別為 49.0%、51.6%、50.3%及44.4%。

五、其它數(shù)據(jù)

1、國鴻

公司燃料電池電堆的出貨量自2017年至2021年連續(xù)五年排名第一,裝載了我們產(chǎn)品的商用車數(shù)目在全國氫燃料電池商用市場的保有量占比超過50%。截至2022H1,電堆出貨量已超過450兆瓦。同時(shí)裝載公司產(chǎn)品的商用車在全國燃料電池商用車市場的保有量占比已超50%,市場占有率高,競爭優(yōu)勢顯著。此外,公司電堆除自用配套系統(tǒng)外,也同時(shí)配套20多家系統(tǒng)企業(yè)。2022H1公司系統(tǒng)裝機(jī)量達(dá)到29.77兆瓦,位列國內(nèi)第一。2020年起,公司由主要直接銷售電堆轉(zhuǎn)向銷售配套自產(chǎn)電堆的系統(tǒng)。

截至2019年、2020年及2021年12月31日止年度以及截至2022年6月30日止,公司整體毛利率分別為30.4%、3.5%、27.9%及18.6%。

截至2019年、2020年及2021年12月31日止年度以及截至 2022年6月30日止六個月,9SSL燃料電池電堆及采用9SSL燃料電池電堆的氫燃料電池系統(tǒng)的銷售收入持續(xù)減少,分別占我們總收入的約88.4%、73.5%、3.8%及1.2%。

2020年,國鴻推出的鴻芯GI氫燃料電池電堆價(jià)格為人民幣1,999元╱千瓦。

2、億華通

截至2021年12月31日,我們的燃料電池系統(tǒng)已經(jīng)為中國超過1,800輛在路上行駛的燃料電池汽車提供動力,單臺車輛平均行駛里程接近4萬公里,累積安全運(yùn)行距離超過74百萬公里,累積安全運(yùn)行時(shí)間超過1.6百萬小時(shí),運(yùn)營里程及時(shí)長均穩(wěn)居行業(yè)前列。

2019年至2021年度,公司整體毛利率為44.5%,43.2%,37.5%。從分產(chǎn)品毛利角度,搭載配備金屬雙極板的電堆的燃料電池系統(tǒng)毛利分別為23.0%、34.6%、 35.8%,石墨雙極板的電堆的燃料電池系統(tǒng)毛利則分別為 49.0%、51.6%、50.3%及44.4%。

2020年,推出80kW機(jī)型,銷量為324套,合共25,920kW。該銷售額占2020年燃料電池系統(tǒng)銷售額的72.4%

2021年,銷售了140套150kW型號,占我們于 2021年銷售燃料電池系統(tǒng)的44.3%。