歡迎您訪問中國氫能與燃料電池網

2022-12-08 來源:中國氫能聯盟 瀏覽數:287

國際可再生能源署(IRENA)于2022年5月發布《創新前景:可再生氨》,對可再生氨相較于傳統化石能源制氫合成氨的碳減排效果進行了

國際可再生能源署(IRENA)于2022年5月發布《創新前景:可再生氨》,對可再生氨相較于傳統化石能源制氫合成氨的碳減排效果進行了詳述和分析。中國氫能聯盟組織翻譯并梳理要點。

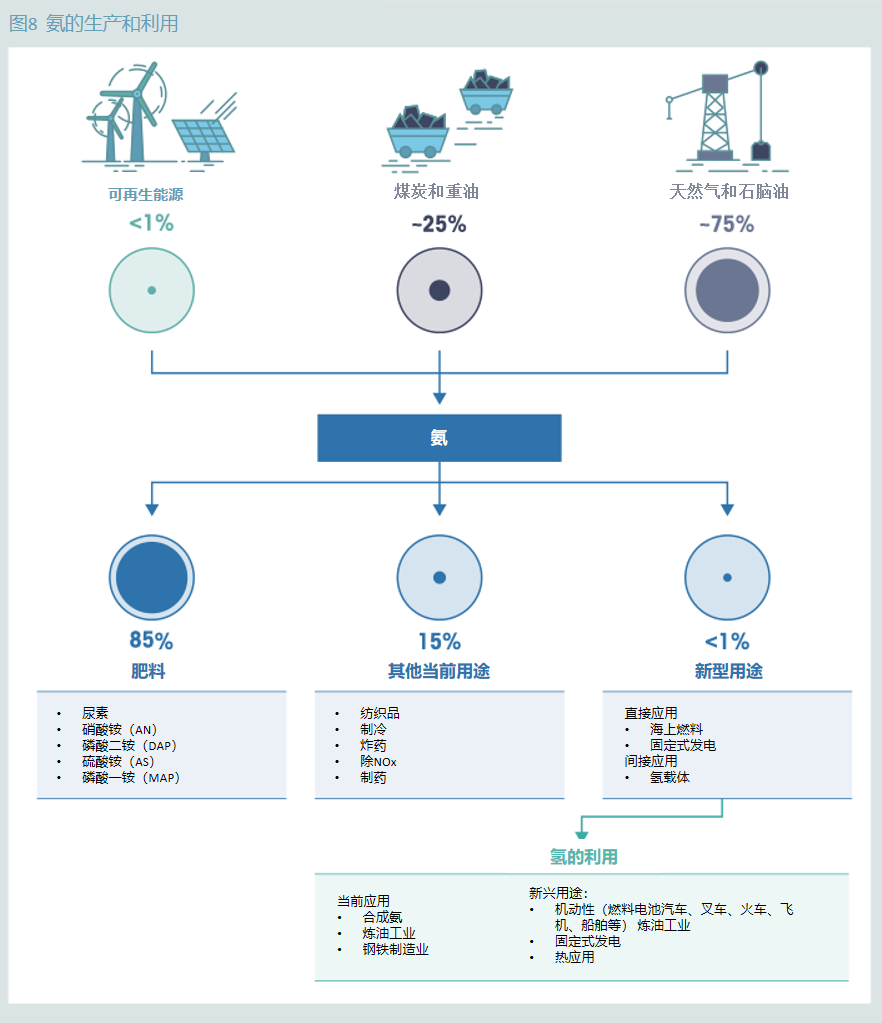

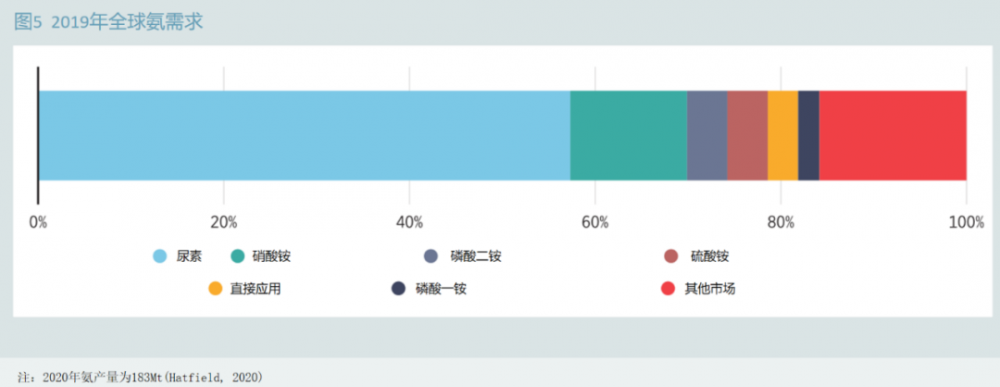

氨是一種重要的全球商品。大約85%的氨用于生產合成氮肥。其在其他領域中也有廣泛的應用,如制冷、采礦、制藥、水處理、塑料和纖維、減少氮氧化物(NOx)排放等。

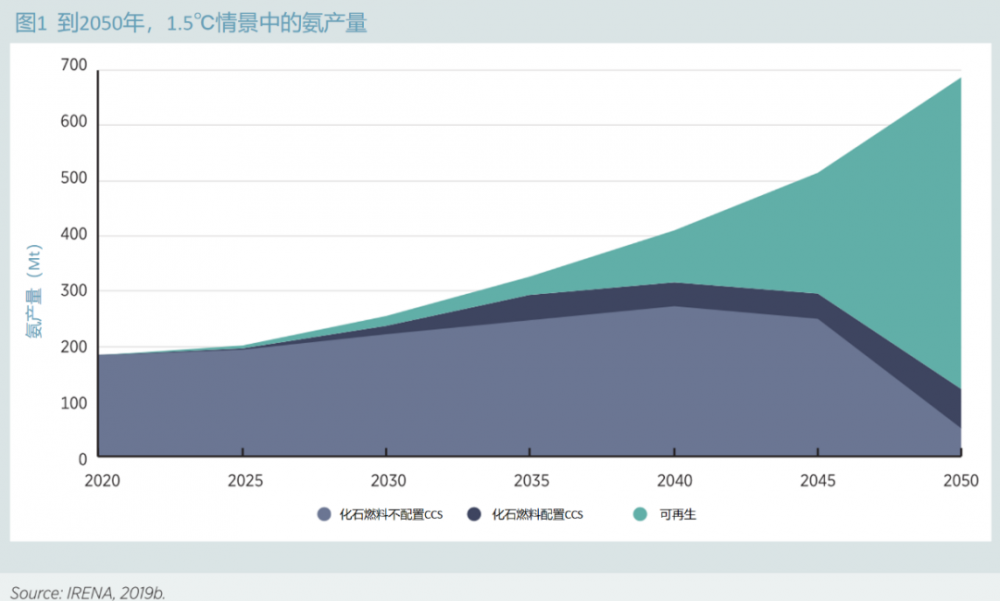

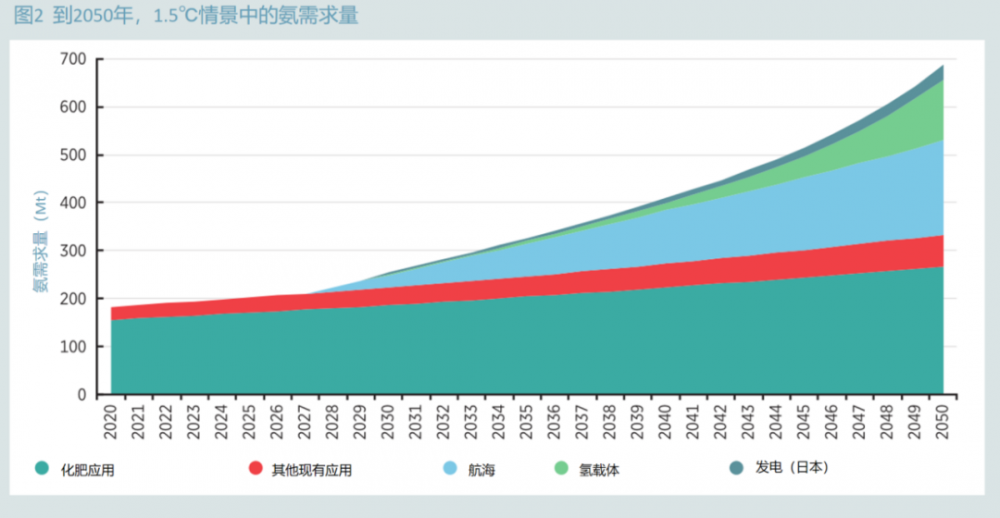

按照《巴黎協定》目標,在滿足全球氣溫上升保持在1.5攝氏度前提下,到2050年全球氨需求量預計將增長3倍,達到6.88億噸。氨是全球產量排名第二的化工產品,目前大多由天然氣(72%)和煤炭(22%)生產,當前產量為1.83億噸,每年產生的二氧化碳排放量為0.5Gt,約占全球總排放量的1%。隨著全球人口的增長、零碳燃料與氫載體等新興市場的發展,在滿足1.5℃目標的前提下,到2050年,全球氨需求量預計將達到6.88億噸,低碳能源市場規模超過3.54萬噸。在全球脫碳與氨需求量增長迅速的背景下,發展可再生氨,助力該行業脫碳成為主要發展目標。

預計2025年后,可再生氨將成為全球新增氨的主要生產方式。可再生氨與傳統氨在化學性質上并無不同,唯一區別在于其所有原料和過程能源都是可再生能源,因而可再生氨在其所有當前用途中都是傳統氨的直接替代品。目前,可再生氨發展勢頭強勁,在2020年至2021年期間,全球范圍已有60多家可再生氨廠公布相關建設規劃,而僅10家采用碳化石配置CCS或甲烷熱解技術作為行業轉型的過渡。2021年12月,以可再生氫為原料的氨工廠在西班牙開始運營;年產能為120t的吉瓦(GW)級規模的可再生氨工廠,正在沙特阿拉伯建設,并計劃于2025年開始運營。

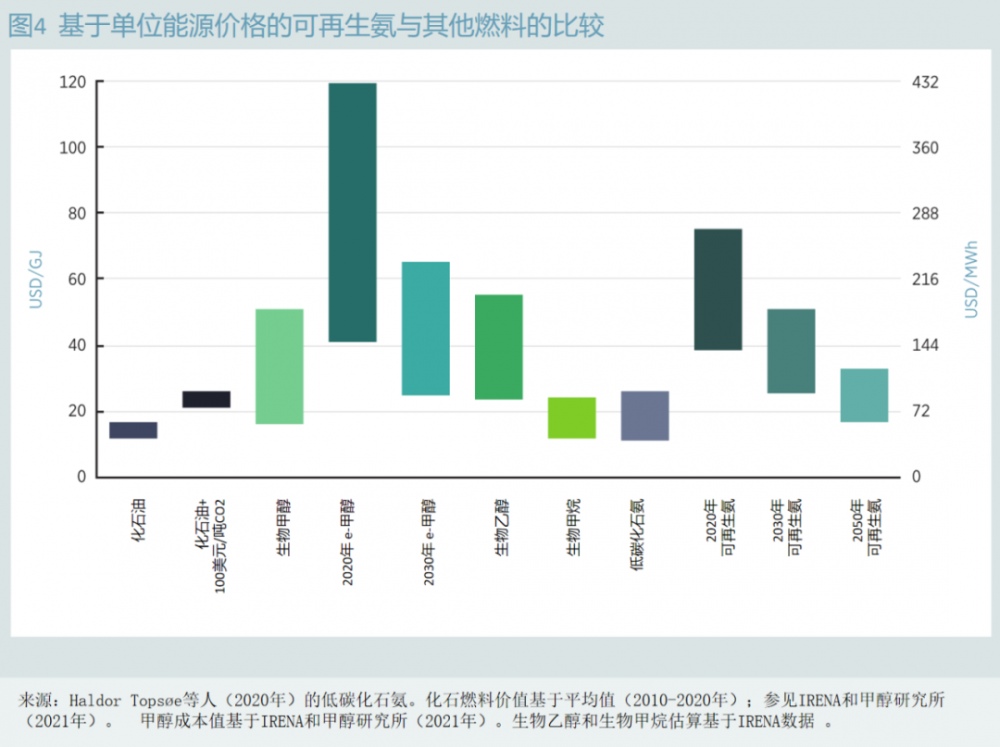

從2030年起,在部分資源優勢地區,可再生氨可與配置CCS的化石能源制氫合成氨形成成本競爭力。可再生氨的成本主要取決于可再生氫的成本,占比在90%以上。目前新工廠的可再生氨生產成本為每噸720-1400美元,到2050年降至每噸氨310-610美元。根據IRENA,化石氫和可再生氫的聯合生產可以通過利用現有資產和基礎設施降低成本,從而引入可再生氨。未來可再生氫生產成本的降低主要取決于可再生能源成本和電解槽成本的降低,以及哈伯-博世氨合成工藝的效率和優化存儲、緩沖、尺寸和靈活性的提高。

發展建議

一

加大可再生氨核心技術的研發力度

可再生氨發展瓶頸在于其成本過高,目前基本只應用于示范性項目。為加快其發展進程,應重點部署現有的可再生氨技術,通過構建生產、運輸和應用的全產業鏈來形成短期市場、進而推動技術創新,改善電解槽、氨裂解器的性能,并提高氨合成工藝的靈活性,在其具有一定成本優勢后,以電力和航運等具備改造能力的領域為起點,逐步延伸至其他應用端,支持需求側淘汰化石燃料。

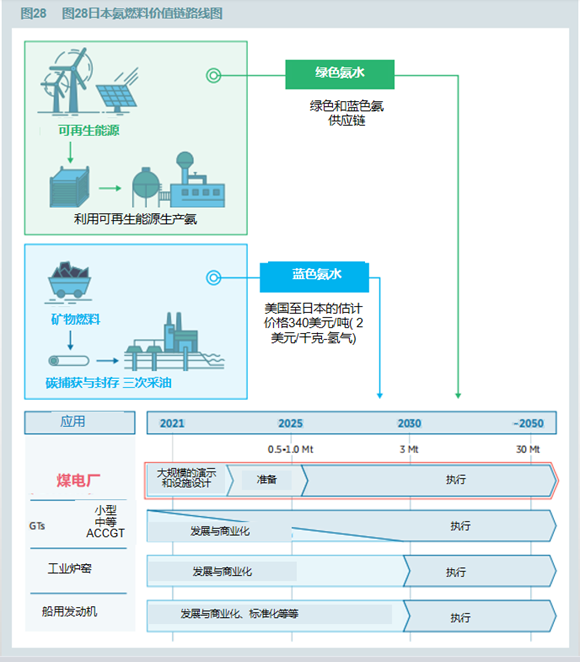

圖片圖 | 早在19世紀,氨就被作為燃料。在第二次世界大戰期間,由于其他燃料的稀缺,它被用來為比利時的公共汽車提供燃料(影像5)(Kroch,1945)。最著名的是,美國宇航局在20世紀60年代使用氨為其X-15高超音速火箭動力飛機提供燃料(Valera-Medina等人,2018年)。最近,氨也被作為固定發電裝置的燃料(Valera-Medina等人,2018)和國際航運燃料(HaldorTops?e等人,2020)。

二

加強企業間合作,推動形成可再生氨產業鏈閉環

在投資可再生氨產業鏈時應擴大范圍,參照氫能發展,形成可再生氨的“生產、分銷和使用”全產業鏈閉環。同時,在通過開展項目開發商、氨生產公司和用戶之間的國際合作,擴大能源和原料供應范圍,支持全球供應鏈的發展,提高能源安全保障與政治風險控制能力。

圖片圖 | 決策者越來越認識到氨能源的可行性,特別是在氫經濟和可再生能源進口的背景下。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://m.tjhndf.com/shichangfenxi/show-230.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網